當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

背景:近日,國務院辦公廳發布了《關于進一步盤活存量資産擴大有效投資的意見》(國辦發〔2022〕19号)。19号文共提出24條意見,主要涉及盤活存量資産的重點方向、存量資産的盤活方式、盤活存量資産政策支持、如何用好回收資金、風險防控、組織保障等六個方面。尤其是在存量資産的盤活方式上,有針對性地提出了包括公募reits、PPP、兩類公司、兼并重組等七種方式。在此背景下,南京卓遠特别推出盤活存量資産方式系列專題,将結合各地實操實踐以及典型案例情況,提出實操建議,助力城投公司投融資創新、實現存量資産和新資投資的良性循環。

來源:南京卓遠

作者:研究中心

5月25日,國務院發布《關于進一步盤活存量資産擴大有效投資的意見》,提出公募REITs是進一步盤活存量資産的主要方式之一,并要求要提高公募REITs的推薦、審核效率,落實落細支持公募REITs的稅收政策、進一步加強風險防控舉措。

公募REITs的重點聚焦于交通、(新)能源、市政、生态環保、倉儲物流、園區、新型基礎設施、保障性租賃住房、包括水利設施和旅遊設施的其他基礎設施等九大領域,其中産業園區是目前已發行公募REITs的重點領域之一。

1

底層資産分析

2021年首批9隻公募REITs于6月21日上市,其中蛇口産園(180101)、張江REITs(508000)、東吳蘇園(508027)位于其中,标志着産園類真正的REITs時代正式拉開。從本身性質來看,底層資産自帶公募REITs基因,首批産業園區公募REITs均爲産權類項目,未來産品收益來自現金分派和資産增值。

(1)底層資産概況

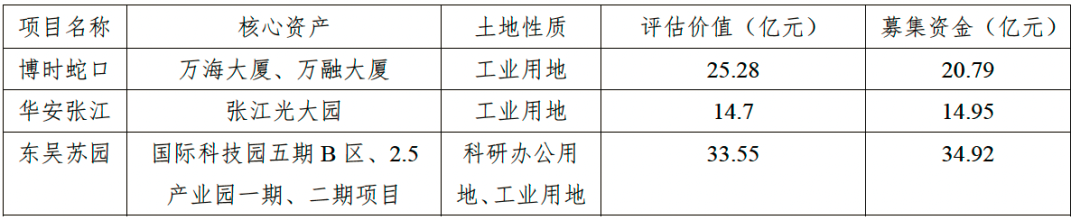

表10 我國首批産業園區公募REITs

産業園類底層資産估值較高,蛇口産園、張江REITs、東吳蘇園三個産業園類公募REITs底層資産估值分别爲25.28億元、14.7億元、33.5億元。

蛇口産園核心資産是萬海大廈和萬融大廈,屬于深圳市蛇口産業園,資産土地性質均爲工業用地,兩項資産運營成熟。蛇口産園REITs募集資金20.79億元。

張江核心資産是張江廣大園1-7号項目,位于張江科學城,資産土地性質爲工業用地,資産運營管理成熟。張江REITs募集資金214.95億元。

東吳蘇園核心資産是國際科技園五期B區和2.5産業園一期、二期項目,地處蘇州工業園區内,資産土地性質均爲工業用地。東吳蘇園募集資金34.92億元。

三隻産業園REITs的基礎資産均爲園區建築,擁有完整的資産權屬,後續能夠有穩定的租金收入或經營性收入;土地性質均爲工業用地或科研用地,符合國家鼓勵盤活工業用地政策,上層建築滿足當地劃撥土地轉讓限制條件,能轉讓、出租、抵押;募集資金總額與評估價值相差較小,減少後期運營風險。

(2)區域位置分析

三隻公募REITs底層資産均位于國家級産業園區内,爲當地産業發展重大項目,對當地GDP貢獻率較大,如東吳蘇園占蘇州整體GDP14%的14%,在僅僅278平方公裏的土地上,創造出了蘇州1/7的GDP,園區内産業定位多元化,産業導入能力強,運營穩定,能夠幫助地方政府實現産業聚集,産業升級目标。

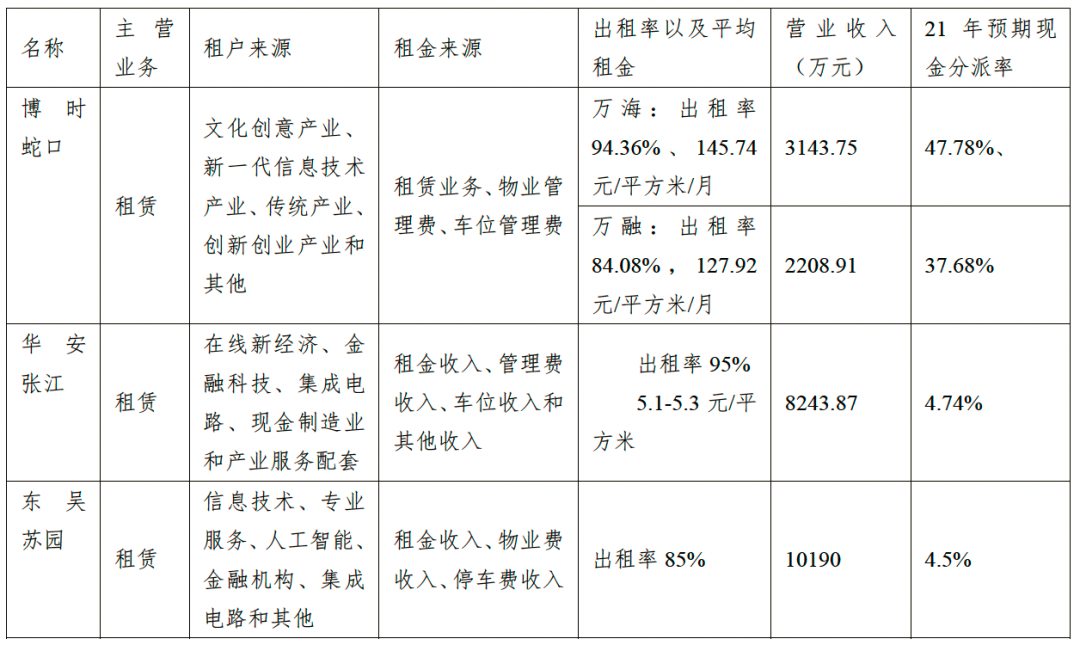

(3)入駐行業結構及出租情況

對于基礎設施REITs而言,其底層資産的運營情況是追求穩定性高、成長性高、好的投資回報的決定性因素,因而産業園區基礎設施的入駐情況是投資者關注的重點之一。

三隻基金的底層資産均以租賃爲主要收入來源,租戶行業集中在信息技術、金融科技、人工智能等新興産業,出租率在85%以上,表明資産運營成熟度較高受到市場認可,客戶黏性較高,結構較爲穩定。同時,底層資産的運營期限較長,能夠産生投資價值。無論是從區域行業發展趨勢、下遊需求增長情況、資産自身承載量上來看都具有良好的增長潛力。

(4)潛在底層資産儲備

每個基礎設施公募REITs 都會有基金底層資産,這些底層資産同樣符合政策要求,公募REITs在實際運作中,會根據實際情況進行補充底層資産。從潛在底層資産儲備上來看,産業園區公募REITs有着豐富的潛在底層資産儲備。蛇口産園潛在底層資産來源有三個途徑,有19個具體産業區和其他優質産業園資産。張江REITs的潛在底層資産相對較少,共3個,但綜合能力強勁。東吳蘇園潛在底層資産來源有兩個途徑,共17個。潛在的底層資産會根據實際情況補充到公募REITs基金中。

2

原始權益人分析

基礎設施項目基金的管理運營人對于核心資産的管理和項目運營能力是保證基礎設施項目長期穩定發展的決定因素。對管理人的分析可以從管理體系、曆史業績能力、團隊穩定性、經營模式等各個方面綜合考量。

原始權益人或其關聯方是園區類産品發行後的管理運營方,對于原始權益人的同類資産管理能力、核心運營團隊成員穩定性,合規性的考察十分重要。

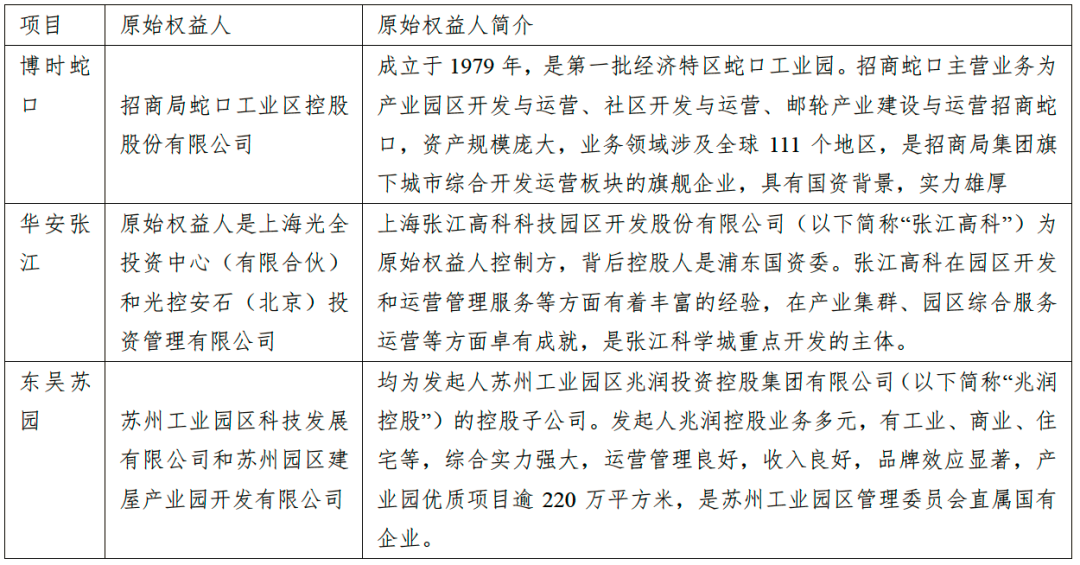

三隻基金的原始權益人均爲國内頭部産業作爲園區管理人,擁有成熟完善的運營管理體系穩定的管理人核心團隊,同類産品曆史業績增長率較高,能夠保證其自身的管理能力能夠與底層資産運營要求相匹配。

如張江高科科技園開發有限公司作爲張江科技園的開發主體于1996年挂牌上市,注冊資本154,868.955萬元,截至2021年上半年末,公司總資産358.38億元,營業收入14.75億元,同比增長313.62%,提出了“一體兩翼産業互動”的新戰略,以張江高科技園區特色房産營運爲主導,以高科技産業投資和專業化創新服務提供爲兩翼的産業互動階越式發展戰略。

近年來張江高科打造了包括張江園區地标性建築“張江大廈”在内的衆多精品高端房,不斷導入龍頭企業,提升産業能級,爲116個網格單元中共計約6334家企業(含集中注冊3156餘家)提供全生命周期的客戶服務,突出“直投+基金”組合,強化“孵投”聯動發展,推進智慧園區建設,促進企業數字轉型,提速精品工程建設,助力“金色中環”發展,定位科技投行,依托國企背景,實力雄厚。

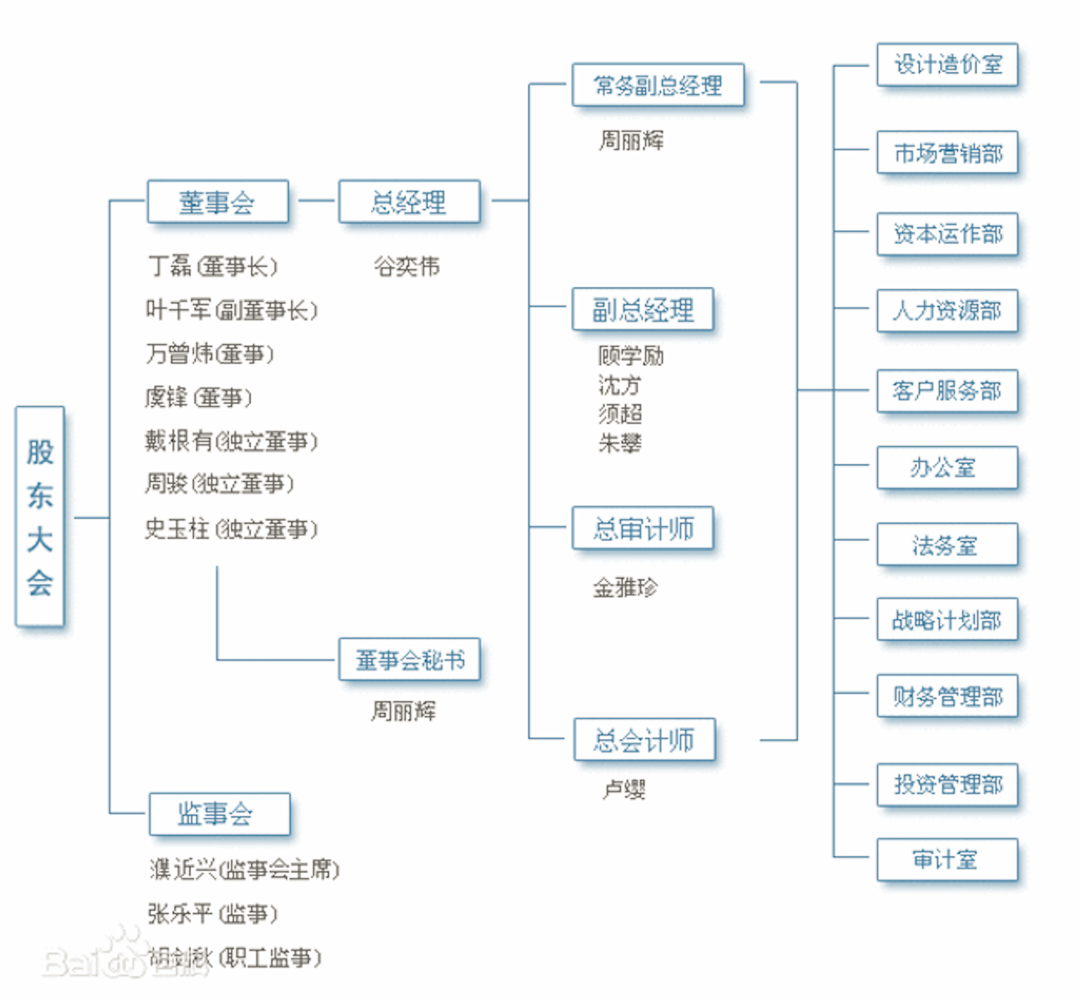

圖2 張江高科組織結構

備注:圖片來源張江高科官網

3

城投平台發行産業園區公募REITs的關注要點及建議

産業園區類型衆多,涉及資産豐富,運營管理能力不同,城投平台在參與産業園類基礎設施REIT時需主要注意産業導入、運營管理風險和租約集中到期風險,包括以下幾點。

(1)産業園區産業結構

産業園産業競争力不強、結構單一可能會導緻産業園效益不好,現金流萎縮。探索新的發展定位進行轉型升級,産業園的經營發展短期内會受到嚴重影響,同時還會産生轉型成本,加大成本支出。建議城投平台選擇的産業園區發展要有明确的産業定位,盡量選擇具有競争力能力強、市場化程度高、發展潛力大的産業,産業結構盡量多元化,比如形成工業、科研等多種産業相結合的綜合産業園。同時要留意主力産業的競争力,有相應的應對機制。

同時,産業園優質項目衆多,城投平台發行REITs要優中選優,以便得到有關部門認可利于發行,同時有利于REITs後續業績表現和規模擴張。一是資産地理位置好,最好位于國家或省級重點發展區域,一般爲一線城市或周邊發展較好的二線城市;二是資産有充足的資産儲備,首批發行的産業園REITs都具備豐富的潛在底層資産儲備,方便後續資産擴募。三是運營服務能力要好。好的運營服務能力一定程度上能夠保證産業園的持續經營。一些依靠政策或區位運營良好的産業園,在短時間内業績較好,一旦出現競争力較強的産業園,運營服務能力不強的弊端也就顯現出來了。

(2)産業園區租戶結構及主要租戶的競争力

入駐産業園區的企業需要主題突出、行業分布多元、租戶結構适度分散。蛇口産園租戶行業以文化創意、新一代信息技術、傳統産業爲主,張江REITs租戶行業以在線新經濟、金融科技爲主,東吳蘇園租戶行業以信息技術爲主,租戶相對集中,還有其他租戶行業分布,行業分布多元,租戶結構合理分散,有着較強的産業集聚性,促進産業園穩定發展。

産業園租戶資質優質、結構合理分散,能夠保證租金收入不會因某一租戶租金的缺失對租金收入造成太大影響。對于租戶結構中的主要租戶要求具有較強的市場競争力、持續的生産經營能力。由于主要租戶的租金占比較大,主要租戶的生産經營對産業園的發展有重要作用,因此要持續關注主要租戶的經營發展,一旦發現主要租戶進入困境,及時進行産業園調整,以保證正常的現金流。

(3)收入來源及資源性收入

根據相關政策要求,底層資産的未來三年預期現金流分配率不低于4%,首批三個産業園類公募REITs的2021年、2022年預期現金流分派率在4.1%-4.74%之間,有着較高的分派率,預期現金流分派率越高越有利于調動資産原始權益人參與積極性,4%以上足夠更能體現其調動性。張江REITs出租率最高爲99.51%,蛇口産園出租率最低爲70%。作爲公募REITs的優質資産,平均租金需要維持在一個較高水平。

産業園收入一般有租金收入、物業收入、停車費收入,收入來源較爲分散,主要收入來源爲租金收入,較爲穩定,有利于REITs發行和後續運營。城投平台要選擇收入來源分散及主要收入穩定的産業園資産,現金流形成市場化,不依賴政策或第三方,同時要時刻關注主要收入的穩定性。另外,要充分挖掘資産的資源性收入,比如廣告、通信等收入,提高産業園資産收益。

(4)園區經營管理水平

産業園區類底層資産應選擇進入成熟期且運營管理水平較高的産業,目前已發行的園區類産品的運營周期均不低于3年,蛇口産園、張江REITs、東吳蘇園的項目最終竣工時間分别爲2014年、2016年、2013年,項目運營時間長達5-8年。

園區類公募REITs除了具有高投資、回收慢的共性特點,其投資核心更在于對底層資産的估值,城投公司作爲産業園區運營管理的主體,其運營管理水平将直接影響未來現金流的收益率和穩定性,從而決定估值。城投公司多以投融建設爲主,向運城市營管理商的轉變還處于起步階段,管理體制建設、人員配置、投融資模式上仍需要不斷開拓創新,可以從重點前瞻性經濟發展趨勢、科學分析市場需求、理性設計發展方向,打造全産業鏈孵化體系,動态跟蹤客戶需求,優化園區産業政策體系,創新招商引資模式、提高運營管理效率,實施數字化轉型等方面入手,不斷提升資産規模和資産增量,提高底層資産估值。

(5)經營性土地轉讓限制等配套政策

由于REITs類産品設計時需要基金持有底層資産的完全所有權或經營權利,産業園區開發經營過程中需要招商引資,往往會涉及到衆多優惠政策,同時在土地權屬、項目轉讓、規劃要點等方面受到限制,進行REITs發行時要依法完成底層資産從原始權益人到基金的轉讓交易,要求資産、産權、轉讓等方面必須清晰,要依法取得相關部門的轉讓同意,并完善相應的産權登記和相關必需的内外部手續。

園區類底層資産依靠土地房屋所有權取得租金收入、經營收入,原始權益人應當取得對應的土地使用權證,房屋所有權證或不動産權證書。