當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

作者:南京卓遠基建業務咨詢部

《中共中央國務院關于全面實施預算績效管理的意見》(中發〔2018〕34号)提出,“力争用3-5年時間基本建成全方位、全過程、全覆蓋的預算績效管理體系,實現預算和績效管理一體化”。從“三全”方向實施預算績效管理的最終目的是爲了建立預算績效一體化體系,而實現預算和績效管理一體化,實則爲實現預算和績效管理内涵上的統一,以改變“預算績效兩張皮”的現象。

《國務院關于進一步深化預算管理制度改革的意見》(國發〔2021〕5号)提出“加強績效評價結果應用,将績效評價結果與完善政策、調整預算安排有機銜接,對低效無效資金一律削減或取消,對沉澱資金一律按規定收回并統籌安排”,強調了績效評價結果應用的重要性。

本文通過明确預算績效管理一體化的基本邏輯,簡述預算績效管理一體化對PPP項目預算管理的影響。

一

預算績效管理一體化的基本邏輯

通過對預算管理改革下的績效管理政策發展曆程的梳理可以看出,我國從2000年就開始開展預算支出績效評價試點工作,探索将預算和績效相結合的途徑,以優化财政資源配置,提升公共服務供給質量和效率。從2000年至2016年,我國預算管理改革經曆了“萌芽探索階段”“績效評價試點階段”以及“全過程預算績效管理階段”。在這些發展曆程中,通過不斷地探索和實踐,國家對績效管理的認知不斷加深,各部門也逐步形成了績效理念。然而,因财政支出賬目的透明度不高,缺乏應有的問責機制,緻使各部門在資金分配管理和績效管理方面積缺乏一定的積極性。比如不少地區部分預算單位爲了争取更多的财政資金,在年初預算編制時放大預算數額,而當預算資金撥付後,因實際支出無法與預算支出計劃相匹配,爲保證不影響下一年度預算數額安排,出現預算單位年末突擊“花錢”的惡性現象。

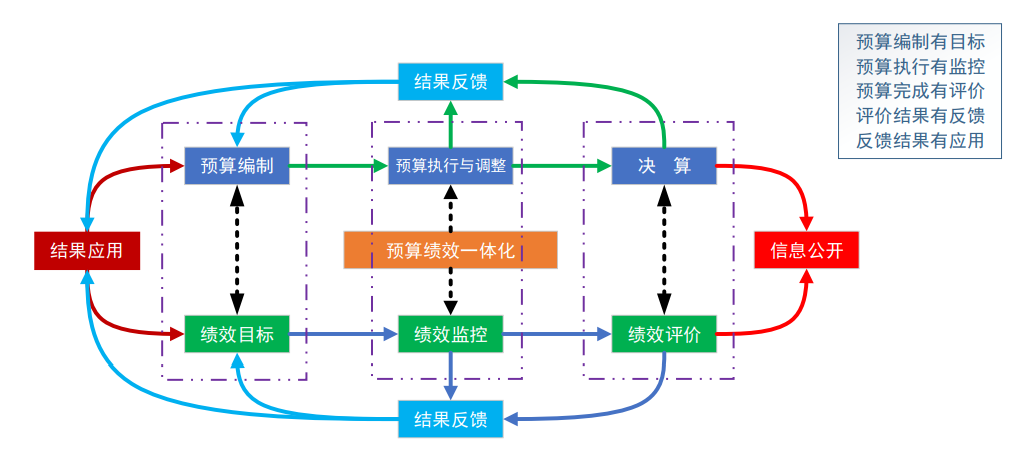

在《新預算法》實施的基礎上,2017年黨的十九大指出“建立全面規範透明、标準、科學、約束有力的預算制度,全面實施績效管理”,中發〔2018〕34号文中要求從“三全”方向建立預算績效一體化體系。預算與績效的一體化即實現預算管理和績效管理兩個系統的整合統一,通過深度融合兩者的主體、對象、過程等,形成協同效應。其基本邏輯爲:建立預算管理框架,将績效管理與預算管理緊密結合,把績效管理的過程(設置績效目标、績效監控、績效評價、結果反饋)嵌入預算管理的過程(預算編制、預算執行與調整、決算)中(如下圖所示)。将績效管理内容融入預算資金的分配、管理、監督過程的各個環節,通過重新界定預算編制、審批、執行、調整、分析、評價等環節的工作内容和标準等,徹底實現預算管理與績效管理的一體化[1]。

簡而言之,預算績效一體化,就是将預算的編制與審批與績效目标相關聯,即“預算編制有目标”;将預算的執行、調整與績效的監督控制相關聯,即“預算執行有監控”;将預算決算後的分析與績效評價相關聯,即“預算完成有評價”;将預算執行、調整、預算決算的結果與績效監控、績效評價的結果相關聯,并反饋、應用到來年的預算編制和績效目标設立的過程中,即“評價結果有反饋”、“反饋結果有應用”。

二

預算績效一體化對PPP項目預算管理的影響

1、明确PPP項目績效管理中“效”的本質

自2014年起至今,國家層面持續關注PPP項目的預算績效産出,在預算績效改革政策發展的過程中,以财政部爲首的各部門多次發文規範PPP項目的績效考核、績效管理工作。作爲預算績效改革的核心目标“預算績效一體化”是否同樣适用于PPP項目績效管理的目标,在業内一直存在“無法統一”的聲音。

這種“無法統一”,基本立足點在于“PPP項目績效”的特點在根本上與“财政預算績效”是不同的。因爲普遍認知的财政預算項目是在前一年預算資金支出後,根據其績效評價結果對下一年度申報績效目标和預算數額進行調整,屬于“先支出後評價”。而根據PPP項目的特殊性,在項目建成後其每年度績效目标和政府付費或補貼金額在《PPP項目合同》的約定框架下(暫不考慮調價機制),在PPP項目全生命周期内從預算編報角度是相對穩定。實際支出時是先完成績效評價,再結合績效監控與績效評價的結果,根據合同約定,安排預算支出。屬于“先評價後支出”。

換言之,普通财政預算項目是先支出後評價,按費評效,以評價結果來确定來年預算申報;而PPP項目是先評價後支出,按效付費,評價結果不影響來年預算申報。通俗來講,就是因爲這種“即便前一年度績效評價結果不好,無需全額付費,下一年依然需要按照全額付費申報預算”的特殊性,緻使“預算績效一體化”“無法統一”爲PPP項目績效管理的目标。

實際上,這種“無法統一”的認知是對“預算績效一體化”的片面理解,僅從PPP項目預算編報角度關注預算的“不調”,過分關注“預算”本身,缺乏對“效”的理解。預算績效一體化,将預算建立在績效的基礎上,不是爲了壓縮預算,也不僅僅是爲了科學申報預算或調整預算,更是爲了提高預算部門的工作效率,進而提升預算效益。

而這種觀念,在PPP項目績效管理中反而得到了更加全面的展現。《政府和社會資本合作(PPP)項目績效管理操作指引》(财金〔2020〕13号)第二十二條指出:“PPP項目績效評價結果是按效付費、落實整改、監督問責的重要依據。”

多數人将目光集中在了“按效付費”,缺乏對“落實整改、監督問責”的關注,而PPP項目績效管理評價結果應用中的“落實整改、監督問責”才是預算績效一體化核心的體現。通過績效監控和績效評價不僅僅是爲了完成付費,更是起到發現問題的作用。換言之,無論是否完全付費都應重視通過績效管理發現的問題,如沒能實現完全付費則必定存在亟需改進的問題。這些問題涉及項目公司的,由項目公司在實施機構的督促下落實整改,同樣,若相關問題涉及實施機構的,也需要實施機構落實整改,甚至“被問責”,同時公開評價結果,接受公衆監督。

在預算績效一體化下,雖然績效評價結果不影響PPP項目政府支出預算的編報,但績效監控和績效評價等績效管理工作實則爲了促進PPP項目各參與主體工作的改進和優化,進而增加PPP項目的預算績效産出,提高财政預算透明度,即體現在“效”之處。

财政預算績效管理是通過“效”來定(調)“預”,而PPP項目預算績效管理則通過“預”來提高“效”,兩者均爲是預算績效一體化的表現形式,且從“效”的角度看,後者可以更加凸顯了預算績效一體化的本質。因此預算績效一體化框架下的PPP項目預算管理不應僅關注其對預算申報的影響,更應關注通過預算管理工作激勵和推動PPP項目高效率、高質量發展,以保障政府和社會資本的合作共赢,最終使其符合全面預算管理的改革趨勢。

2、推進PPP項目績效評價工作

在國發〔2021〕5号文中提到“增強财政透明度,提高預算管理信息化水平”後,當年12月出台的《政府和社會資本合作(PPP)綜合信息平台信息公開管理辦法》(财金〔2021〕110号)要求PPP項目的各參與方(包括财政部門、行業主管部門、項目實施機構、社會資本、金融機構、項目公司、咨詢機構、專家等)在全國PPP綜合信息管理和發布平台進行信息填報。

PPP平台信息錄入這一流程則印證了财政資金的透明度。在實踐經驗中,PPP項目運營期績效評價結束後,先由實施機構、咨詢機構填報績效評價目标、指标體系、績效評價工作方案、績效評價報告等相關内容,提交以後财政部門複核績效評價報告後提交納入預算憑證等資料,最後項目公司提交收款憑證及金額等。

财金〔2021〕110号第19條對項目信息更新周期也提出了要求:“處于執行階段的管理庫項目,項目信息更新周期不得超過12個月。逾期未按要求更新項目信息的,PPP綜合信息平台将自動顯示項目處于停滞狀态”。政府每年需及時進行PPP項目績效評價工作,才能如實編制财政預算,加強跨年度預算平衡。

因此,預算績效管理一體化推進了PPP項目績效評價的工作,使PPP項目及時得到“按效付費”和改進。

參考文獻:

[1] 韓曉明.預算與績效管理一體化:框架與策略[J].财政監督,2018(19):5-11.