當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

新專欄背景:近期,國務院發布了《關于完整準确全面貫徹新發展理念做好碳達峰碳中和工作的意見》和《2030年前碳達峰行動方案》,這标志着我國碳達峰碳中和1+N”政策體系已逐步形成。在“雙碳”戰略下,“國有企業要加大綠色低碳投資”,城投公司又要如何搶抓産業變革先機,推動業務綠色創新,履行”雙碳“使命,成爲當前擺在每個城投人面前的重要課題。爲此,南京卓遠特推進”雙碳“戰略與産業變革專欄,以飨讀者,共啓發展之路。

作者:研究中心 陳露

“碳達峰碳中和”成爲我國目前的政策重點,爲實現“雙碳”目标,能源行業的轉型正在進行。本文将選取涉及能源轉型的一些重點領域,對其發展趨勢,以及城投公司值得借鑒的公司運營措施進行分析。

一、“雙碳”背景下,能源轉型首當其沖

(一)“雙碳”能源政策

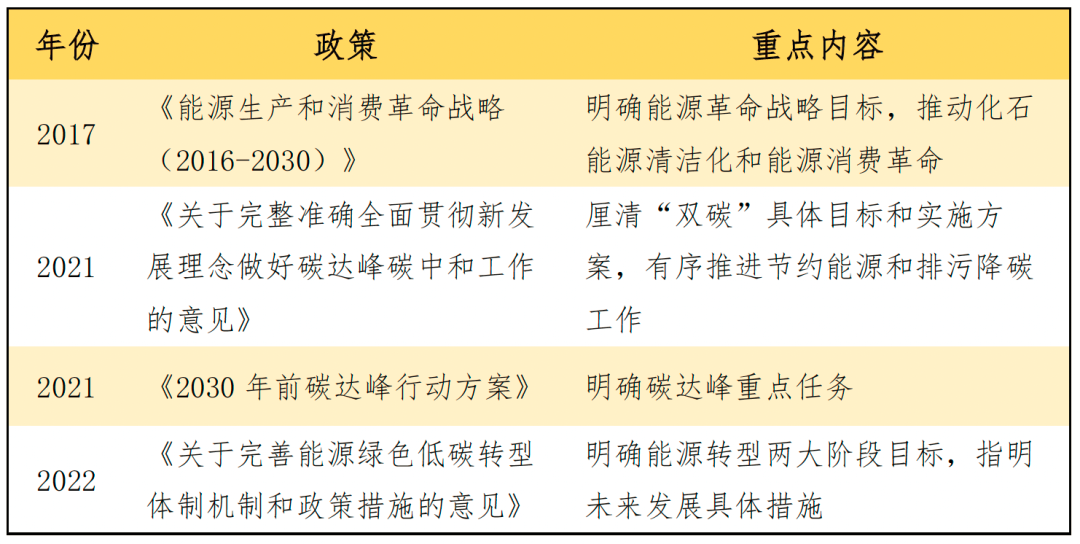

1、主要“雙碳”能源政策梳理

從我國提出“雙碳”目标以來,能源行業作爲碳排放的主要行業,對其改革成爲了實現“雙碳”的必要手段。以下是“雙碳”背景下,我國對于能源行業進行改革的重要指導政策。

圖1 我國“雙碳”能源主要政策梳理

2、重點政策解析

2022年2月,國家發改委、國家能源局印發《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,此政策明确,能源轉型主要目标是:(1)“十四五”時期,基本建立推進能源綠色低碳發展的制度框架,形成比較完善的政策、标準、市場和監管體系,構建以能耗“雙控”和非化石能源目标制度爲引領的能源綠色低碳轉型推進機制。(2)到2030年,基本建立完整的能源綠色低碳發展基本制度和政策體系,形成非化石能源既基本滿足能源需求增量又規模化替代化石能源存量、能源安全保障能力得到全面增強的能源生産消費格局。

根據政策分析,能源轉型的未來發展有三條主線:(1)持續推進産業結構和能源結構調整,大力發展可再生能源等非化石能源。主要實施路徑有:建立清潔低碳能源資源普查和信息共享機制,全面開展全國清潔低碳能源資源詳細勘查和綜合評價,精準識别可開發清潔低碳能源資源并進行數據整合;構建以清潔低碳能源爲主體的能源供應體系,以沙漠、戈壁、荒漠地區爲重點,加快推進大型風電、光伏發電基地建設;創新農村可再生能源開發利用機制,在農村地區優先支持屋頂分布式光伏發電以及沼氣發電等生物質能發電接入電網,電網企業等應當優先收購其發電量。(2)對原有的傳統能源行業進行改革,如煤炭、石油等化石能源進行清潔化使用,降低碳的排放量。主要實施路徑有:在煤炭方面,發揮好煤炭在能源供應保障中的基礎作用的同時,推動煤電向基礎保障性和系統調節性電源并重轉型;在油氣方面,提升油氣田清潔高效開采能力,完善油氣可與地熱能、太陽能等資源協同開發,油氣企業可利用自有建設用地發展可再生能源設施;在上述行業降碳技術方面,加強CCUS二氧化碳捕集技術利用與封存技術推廣示範,擴大二氧化碳驅油等技術應用。(3)積極建設配套設施、完善相關設備和提升相關技術等,促進其他能源相關領域低碳轉型。主要實施路徑有:在工業領域,引導工業企業開展清潔能源替代;在交通運輸領域,推行大容量電氣化公共交通和清潔能源交通工具,完善充換電、加氫、加氣站點布局及服務設施,降低清潔能源用能成本;在建築領域,完善建築可再生能源應用标準,鼓勵光伏建築一體化應用,支持利用太陽能、地熱能等建設建築供能系統;在金融上,建立支撐能源綠色低碳轉型的财政金融政策保障機制,加大對清潔低碳能源項目投融資支持力度,發展清潔低碳能源行業供應鏈金融;在智能化服務上,加強新型電力系統頂層設計,在數字化智能化運行控制等方面提升技術和優化系統等。

(二)能源轉型對于實現“雙碳”的重要性

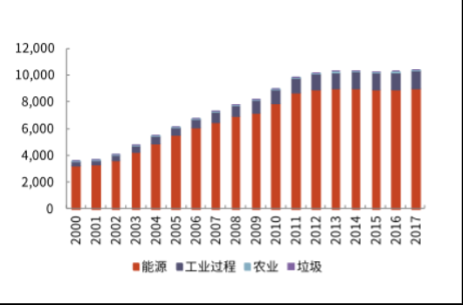

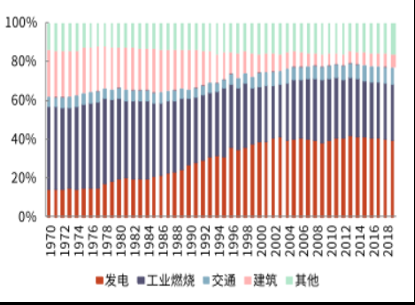

能源在“雙碳”目标的實現中,占有舉足輕重的地位。對碳排放的來源進行分析,在能源、工業等幾個大的行業類别中,能源所占碳排放比例一直很高。能源的産生、轉換、消費過程,包括驅動、産熱等,都是溫室氣體排放的重要來源。對碳排用途進行細分,能源發電也成爲碳排占比最多的部門。如下圖,我國碳排放占比最多的部門從1970年起的工業燃燒逐步變爲發電。2019年我國碳排放量115億噸,其中發電碳排放量45.69億噸CO2,占比40%;工業燃燒碳排放量33.12億噸CO2,占比29%。因此,要實現“碳中和”,能源轉型迫在眉睫。

圖2 我國溫室氣體排放(按大類行業)

注:數據來源于光大證券、choice。

圖3 我國溫室氣體排放結構(按碳排細分行業)

注:數據來源于光大證券、choice。

二、能源轉型的三側影響及重點領域分析

(一)轉型影響的技術路線圖

本文将能源轉型領域按能源供給側、消費側、服務側三個方向進行切分。能源供給側是指涉及能源供給的所有行業、産業領域的概括,除了傳統的化石能源行業之外,還包括太陽能、風能、水電、核能、生物質能等新能源的開發和利用。能源消費測是指涉及能源消費的所有行業、産業領域的概括,主要有工業、交通、建築等重點領域。能源服務側是指涉及能源但不直接生産和消耗能源的所有行業、産業領域的概括,主要有能源傳輸、儲存、智能化服務等重點領域。

能源供給側爲消費側進行供能,消費側爲供給側提供優化回饋等,供給側和消費側共同爲服務側提供相應數據和能源,服務側爲供給側和消費側提供配套設施和精準調配等服務。

三個領域可互通有無、循環合作,在雙碳背景下,構建出一個新的能源框架,如下圖。能源轉型能否成功,上述重點領域能否實現通力合作、實現突破是關鍵。例如,在服務側,能源儲存指将電能通過一定的技術轉化爲化學能等其他形态,使轉化後能量具有空間、時間上可轉移或質量可控制的特點,可在适當時間、地點以适合方式釋放,爲能源消費側長期或臨時提供清潔能源。供給側的新能源目前存在供給不穩定、時空分布不均,并網能力差等問題,無法擴大使用。爲了提高可再生能源的并網能力,減少棄風棄光現象,同時爲了調節電網輸配,儲能技術的發展是關鍵,目前我國政策已明确要加快發展儲能技術。主要措施有:建設抽水蓄能電站,探索中小型抽水蓄能技術應用,推行梯級水電儲能,開展廢棄礦井改造儲能等新型儲能項目研究示範,以及加強對氫能儲能等新型儲能方式的研究,逐步擴大新型儲能應用等。

在供給側,供給能源的綜合能源服務企業可利用服務側的智能網絡,建設能效監測、故障診斷、優化控制系統,實現用戶能效監測與提升,提供節能設備銷售改造及多能供應等服務,同時有效降低供應成本;售電公司可通過智能電表及控制設備,進行用電負荷管理,實時監測消費側的個體用戶用電情況,提供用能分析與咨詢服務,對用戶的多種用電設備進行精細化管理控制,随時調整用電設備工作狀态,幫助消費能源的用戶優化其用電結構與生産計劃,降低碳排。

圖4 能源轉型所涉重點領域框架圖

(二)能源供給側:傳統化石能源使用清潔化、加大力度開發新能源。

1、傳統化石能源行業

(1)行業趨勢:技術助力化石能源使用清潔化

由于煤炭等一次能源使用過程中容易産生污染與碳排放,提升非化石能源占比、強化一次能源的清潔使用成爲重要工作。

我國爲化石能源使用清潔化采取了多項措施和研發多項技術,如多元布局、建設碳排放交易市場、CCUS碳捕集技術、EOR二氧化碳驅油技術、油氣管道智能化等。其中,CCUS是未來重點攻破技術。它可以顯著減少開采煉化過程中産生的溫室氣體排放,抵消無法避免的溫室氣體排放。CCUS可捕集發電和工業過程中使用化石燃料所産生的多達90%的CO2,脫碳水平較高,被認爲是未來大規模減少溫室氣體排放、減緩全球變暖最經濟可行的技術路徑之一。但從全球看,該技術仍處于研發和早期系統示範階段,尚存在成本高、能耗高、長期安全性和可靠性待驗證等突出問題。目前我國捕集能力爲300萬噸/年,爲盡快突破此項重要技術,中石化已經上馬了百萬噸級CCUS項目。

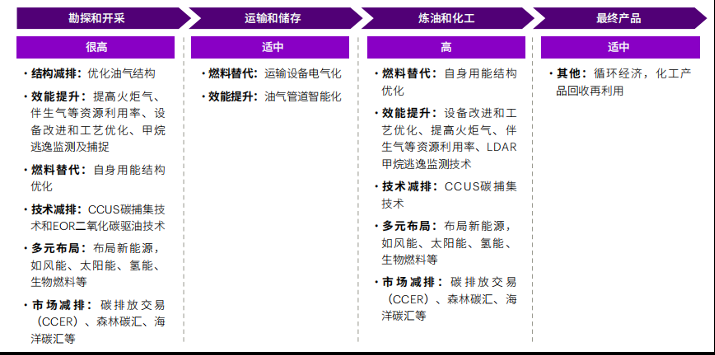

以CCUS碳捕集等技術在石油行業的應用爲例。雙碳的到來,需要石油行業重新審視已經積累起來的行業經驗和在能源領域的競争優勢,探尋新的可持續發展路徑,重構業務鏈,不斷降低産業鏈的碳排放強度。石油在未來仍發揮着能源供給主力軍的作用。在穩定供應的同時,應提升天然氣在産品結構中的占比。從油氣産業鏈各環節來看,上遊勘探和開采,運輸和儲存以及下遊煉油和化工具備較大的減排空間。油氣行業低碳轉型路徑可歸納爲六大舉措,分别是:穩油增氣、效能提升、CCUS技術、燃料替代、多元布局和CCER等市場減排。CCUS在勘探和開采階段,可以實現碳的技術減排,具體舉措安排見下圖:

圖5 石油行業減排舉措

(2)借鑒企業措施:能源多元布局

以雲南能投集團爲例,研究在“雙碳”背景下的化石能源行業,城投企業要實現盈利和發展可借鑒的運營措施。雲南能投集團是雲南省化石能源行業的核心企業,連續8年被評爲中國企業500強。它目前主要采取多元化布局模式,在保證煤炭産業的穩定發展下,做強綠色能源。在“雙碳”背景下,獲得了利潤的增長。截至2021年末,集團總資産2314.74億元、同比增長12.55%,實現營收1408.77億元、同比增長7.13%,利潤32.51億元、同比增長12.62%。

保證煤炭産業的穩定發展主要有2大措施:第一、實現參股水電的提質增效,以控股梯級開發爲主,推動“三江”流域大水電開發。以流域爲主,整合省内中小水電,提升其資源價值。同時積極實施“走出去”戰略,面向南亞、東南亞國家積極開展對外能源合作開發;第二、發展火電與煤炭。控股建設一批大中型火電、煤電一體化和燃氣發電項目,優化能源供應結構。同時,通過市場化運作,積極參與省内煤炭資源的整合與開發。成功實現了2021年煤炭産量835.18萬噸、同比增長27.93%,煤炭銷售1922.45萬噸、同比增長35.73%,營收193.23億元、同比增長68.97%。與此同時,積極發展綠色能源:第一、加大開發新能源力度。以風電、太陽能、生物質能等發電爲重點,并積極推動其他新型能源産業的發展;第二、發展節能及能源相關其他産業。開展節能和合同能源管理業務,打造雲南電力裝備制造闆塊,推動雲南省高端電力裝備制造業、高新技術及新能源裝備産業的發展。目前集團投運風電、光伏發電等新能源140萬千瓦,2020年風電平均發電小時數比全國平均水平高45%。

2、非化石能源行業

(1)行業趨勢:将大力開發新能源,優先發展太陽能和風能

新能源是中國實現“雙碳”目标中最重要的技術之一,未來必定會大力發展。根據政策,《能源生産和消費革命戰略(2016-2030)》明确,非化石能源消費比重由2020年的15%要提升至2030年的20%,到2050年要提升至50%。根據高盛預測,随着清潔能源發電技術的不斷成熟和發電成本的下降,新能源及可再生能源技術将有潛力促進中國約50%的人爲溫室氣體排放“去碳化”。由此可見新能源對于“雙碳”的重要性。

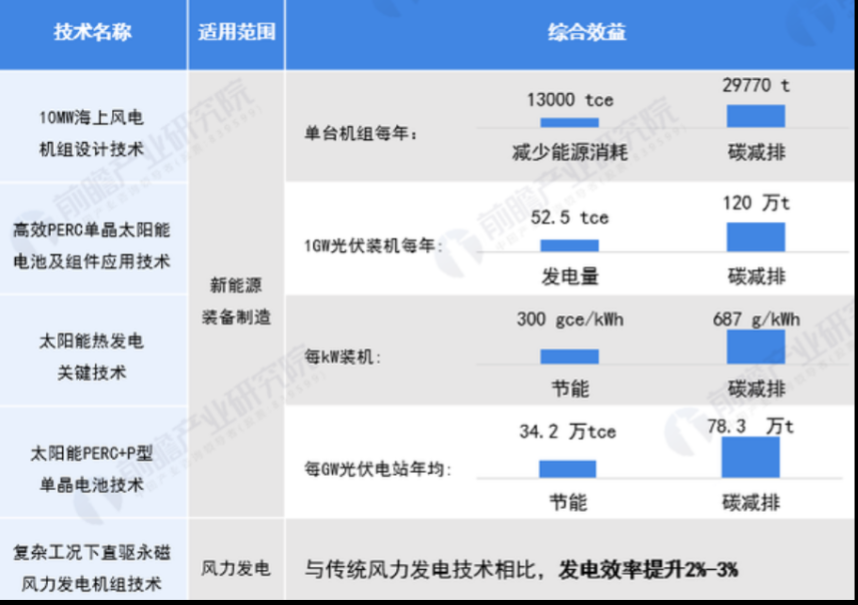

在新能源開發方面,太陽能、風能發電是發展重點。《“十四五”到2035中國新能源産業發展願景報告》提出,我國技術上可開發的風能和太陽能潛力巨大,無論東部還是西部,都可以滿足在我國實現“碳中和”的需要。根據《綠色技術推廣目錄(2020年)》及相關規劃,風能、太陽能發電技術也是新能源發電技術的發展重點。其中,有2項風電技術入選《目錄》,有3項太陽能發電技術入選《目錄》,每項技術的節能、碳減排效益如下:

圖6 《綠色技術推廣目錄(2020年)》入選技術

分布式光伏和海上風能成爲太陽能、風能發電的重要技術手段,也是行業利潤增長點。以這兩個新能源技術産業爲例。光伏發電是指利用太陽能輻射直接轉變成電能的發電方式,而分布式發電是指在用戶場地附近建設、運行方式以用戶側自發自用爲主、多餘電量上網、但配電系統平衡調節的光伏發電設施。它遵循因地制宜、清潔高效、分散布局、就近利用原則,充分利用當地太陽能資源,替代化石能源消費。2021年,分布式光伏新增約29GW,約占全部新增光伏發電裝機的55%,曆史上首次突破50%。随着整縣推進政策的落地、BIPV的突破式發展以及及限電和能耗雙控等影響,分布式光伏有望保持高速增長。

風力發電是指把風的動能轉爲電能,海上風能發電是指将海上風的動能轉化爲電能。相對于陸地,我國近海風能資源更爲豐富。根據中國氣象局近期對我國風能資源的詳查和評價結果,我國近海100米高度層5~25米水深區風能資源技術開發量約爲2 億千瓦,5~50米水深區約爲5億千瓦。國家風電“十三五”規劃提出到2020年建設海上風電1500萬千瓦。據GWEC發布的《全球海上風電報告》預測,2021-2030年期間全球海上風電新增裝機容量爲235.5GW,年複合增長率達21.00%;國内在2021-2030期間海上風電新增裝機容量爲58GW,年複合增長率達23.55%。可看出,随着全球各國加快推進清潔能源發展,我國海上風電裝機規模有望持續快速增長。

2、借鑒企業措施:深耕主業,布局儲能等其他相關業務

以錦浪科技爲例,研究在“雙碳”背景下的新能源行業,城投企業要實現盈利和發展可借鑒的運營措施。錦浪科技成立于2005年,專注于組串式逆變器生産銷售,組串式逆變器是分布式光伏所需使用的核心組件。其營收、淨利、經營淨現金等多個财務指标近年實現大幅增長,成爲新能源行業市場中持續高光的企業之一。錦浪科技公司發布2021年業績預告,預計2021年實現歸母淨利潤4.55-5.35億元,同比增長43.03%-68.18%。并且在2020年全球光伏逆變器廠商中,出貨量排名第六。

它的盈利主要依靠3個措施:(1)深耕技術,取得行業前列地位。目前公司擁有多項行業内先進技術,是全球首家獲得光伏組件測試第三方權威機構PVEL可靠性測試報告的逆變器廠商,公司市場地位在近年不斷攀升。(2)全球化布局。除研發技術外,公司全球化布局均衡。在歐洲、美國、東南亞、澳大利亞、拉美等市場有穩定客戶,市場份額持續領先。(3)公司儲能逆變器業務快速發展。2021年上半年收入 6.6千萬元,同比增長642%。公司積極布局儲能市場、擴充産能,預計儲能逆變器業務有望随着儲能需求的釋放而繼續快速放量,形成公司業績的新增長點。

(三)能源消費測:交通運輸結構、交通工具耗能低碳化;新能源汽車産業将蓬勃發展

1、交通運輸行業

(1)行業趨勢:運輸結構、交通工具耗能低碳化

對于運輸結構,主要有物流和出行兩塊内容。在物流上,提倡多式聯運發展,提升鐵路等低排放的運輸方式分流。合理規劃和實施物流活動,加快多式聯運樞紐建設投資,推動聯運裝備改造升級。在出行上,完善一體化公共出行體、提高軌道交通的普及率、完善電氣化公共交通線路規劃及構建15分鍾生态圈,降低居民私家車出行比例。支持共享單車等共享經濟發展、規劃建設綠色生态廊道等。

對于交通工具,新能源汽車應用将更加廣泛。《新能源汽車産業發展規劃(2021—2035年)》提出,2021年起,國家生态文明試驗區等重點公共領域新增或更新公交等車輛中,新能源汽車比例不得低于80%,到2025年,我國新能源汽車新車銷售量要達到汽車新車銷售總量的20%左右。新能源汽車将成爲交通行業的重點發展技術和産業。

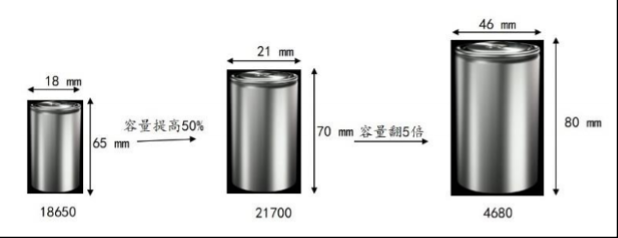

目前,4680大圓柱電池可助力新能源汽車發展。特斯拉4680電池是新能源汽車行業近期取得的重要突破。相較于之前的電動汽車電池,其優勢如下:(1)使用磷酸鐵锂爲正極材料的電芯,其續航裏程可達500km左右;(2)成本更低。該電池的尺寸更大,可以使得結構件用量減少;(3)能量密度提升。同樣由于結構件數量減少,正負極材料,這些能夠提供容量的物質在電池中的占比提升;(4)采用CTC結構設計(Cell to Chassis),省略 Pack,直接将電芯安裝于車身,既用作結構支撐,又節省空間、降低重量,從而降低制造成本;(5)全極耳設計。通過全極耳設計,電流更易傳輸到外電路中去,充放電速度提高,同時散熱效果提升,電池安全性提升。最關鍵的是,4680電池可在大衆車型上推廣使用。4680電池的容量是21700電池的5倍,續航裏程能夠提高16%,電池功率提升6倍,電池成本降低14%。因此,4680這種大尺寸、全極耳和CTC的結構設計,非常适合在大衆車型上搭配使用,不局限于特斯拉。

圖7 特斯拉4680大圓柱電池

2、借鑒企業措施:以充電樁業務快速切入新能源汽車産業

以雲南能投集團爲例,研究在“雙碳”背景下的交通行業中,城投企業要實現盈利和發展可借鑒的運營措施。目前,我國新能源汽車技術在全球具有領先地位,但除了新能源汽車,氫燃料電池、充電樁等相關業務的市場也會迎來發展機遇。對于城投企業來說,充電樁産業布局壁壘相對較低。雲南能投爲把握新能源汽車産業發展機遇,充分利用政策,選擇以充電樁業務爲突破口,快速切入新能源汽車的相關産業中。

具體措施爲穩步開展充電基礎設施建設,積極推進“車、樁、網”一體化發展。目前,已投運新能源汽車3870輛,建成充電樁721個、充電站86個,平均每天充電車次約500輛、平均充電量在10000度左右,是全省最大的獨立式充電站。同時,雲南能投打造雲南省新能源汽車信息監管服務平台,現已覆蓋全省16個州市,注冊用戶5366個、接入充電樁(槍)7029個、新能源汽車8921輛,實現了雲南省不同充電設施網絡之間的互聯互通,滿足了城際交通充電的流暢切換,也擁有了自身企業在相關産業中的優勢。

(四)能源服務側:能源降碳減排過程中,數字、智能化技術将被更加廣泛的使用

1、數字化、智能化技術服務

(1)服務趨勢:将更廣泛的使用數字化、智能化技術降碳

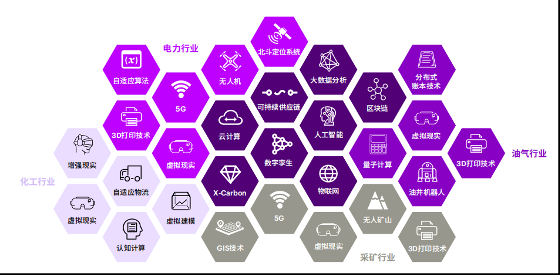

作爲低碳轉型的重要推動力,數字化、智能化技術如智能網絡等,帶來的效率和成本優勢日愈凸顯。充分發揮技術創新的支撐作用,促進數字化和綠色化的産業融合,推動能源綠色生态建設,是實現轉型升級和長期可持續發展的基礎。目前,人工智能、大數據分析、雲計算等數字化技術已于能源行業廣泛應用,部分如下圖。且未來還将得到更廣泛的應用。如交通産業智能化、數字化改革:以大數據作爲底層支撐打造智慧交通,包括車輛大數據、高速大數據、運力大數據、ETC大數據等;還将完善全國治超信息系統,構建全網聯防聯控、搭建全時有效監測的治超監控網絡等。

圖8 數字化技術應用舉例

其中,特别值得關注的是數字孿生。近年來,得益于物聯網、大數據、人工智能等新一代信息技術的發展,數字孿生廣泛應用于能源行業。數字孿生技術是利用精細化物理模型、智能化監測傳感器、曆史運維數據,集成多學科、多物理量、多時空尺度、多概率的仿真過程,從而在虛拟空間中完成對智慧能源系統的真實映射,反映智能設備的全生命周期過程,通過實時更新與動态演化助力能源企業低碳轉型。數字孿生技術在碳排放源鎖定、數據分析、監控預警等方面有顯著成效。例如,通過仿真模拟電廠的煤炭消耗,評估降低煤耗、提升運行效率的優化方案,從而協助傳統煤電廠減排。此外,數字孿生技術還可實現對可再生能源出力及供電負荷的精準預測,實現分布式能源供需就地平衡,從而提高可再生能源發電比例,助力電力行業實現數字化低碳轉型。

2、借鑒企業措施:積極探索數字化、智能化服務與城市基建的結合

以重慶城投集團爲例,研究在“雙碳”背景下的數字化、智能化服務産業中,城投企業要實現盈利和發展可借鑒的運營措施。重慶城投集團是重慶市屬國有重點企業。截至2021年10月,集團總資産1684億元,資産負債率34.63%,累計實現利潤總額110億元,主體信用連續14年保持AAA級。目前,我國各地大多有相對完善的城市基礎設施,此時又恰逢國家要加強人工智能、工業互聯網、物聯網等新型基礎設施建設的契機,城投公司應抓住機遇,充分考慮如何将數字孿生、5G、物聯網等數字智能化服務和城市基礎設施的建設、運營相結合。城投公司深得政府信任、在城市建設中積累了豐富的經驗和資源,在管理城市基建方面有天然優勢。因此除了用好傳統手段對相關資産資源進行配置、管理和優化外,更應借助智能化設備、數字孿生等技術手段對城市功能升級改造,将原本沒有收益的基礎設施釋放出運營收益。

重慶城投集團就選擇在智能化服務的蓬勃發展中,積極探索如何通過大數據數字化、智能化,進一步服務于城市基建與品質提升。該集團出台了數字化發展實施方案,爲智慧重慶交通賦能。自我研發機動車電子标識(RFID)等技術,成爲目前全國唯一省級範圍、機動汽車全域數字感知、數字采集與海量數據處理的新型數字交通大數據平台,且其車輛交通運行數據采集和應用規模全國最大。此外,其旗下城投路橋公司依托博士後工作站,與重慶大學、重慶交通大學等高校科研機構合作,打造了路橋隧智慧管養綜合服務體系,實現了12座大橋、4座隧道視頻監控系統、8座大橋健康監測系統、3座大橋電力監控系統的集成管理。爲智慧重慶的城市基建運營做出了技術提升的努力。

能源轉型是實現我國“碳達峰碳中和”目标的必要手段,對我國的各行各業都産生了不同程度的影響。本文從能源供給側、消費側、服務側三個維度對所有涉及能源的行業、産業領域進行切分,并從中選取重點領域進行研究。

在能源的供給側,重點研究了能源轉型對傳統化石能源行業和非化石能源行業的影響。從事傳統化石能源行業的城投公司建議采取能源的多元化布局,适當發展新型綠色能源等相關産業。非化石能源行業的城投公司建議在目前太陽能、風能發電蓬勃發展的背景下,繼續深耕新能源主業的同時,布局儲能等相關産業。

在能源消費測,重點研究了能源轉型對交通運輸行業的影響。在目前運輸結構、交通工具耗能低碳化的行業趨勢下,建議着重關注新能源汽車的應用發展。若新能源汽車的技術壁壘較高,建議可從充電樁等配套産業介入新能源汽車相關業務。

在能源服務測,重點研究了數字化、智能化服務對能源轉型的影響。目前,諸多數字化、智能化技術,如數字孿生、物聯網、5G、大數據等,在能源轉型中已得到廣泛應用,且預計未來應用将更加廣泛。城投公司在管理城市基建方面有天然優勢,應積極探索數字化、智能化服務與城市基建結合,在取得更大經濟效益的同時,着力推動構建智慧城市。