當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

來源:研究中心

作者:徐佳麗

一、市場特點

并購基金是指專注于對目标企業進行并購的基金,通過收購目标企業股權,獲得對目标企業的控制權後對其進行一定的整合重組,達到收益要求後實行退出。《國務院關于進一步優化企業兼并重組市場環境的意見》提出“積極探索設立專門的并購基金等兼并重組融資新模式”,發改委、證監會等部委聯合發布實質性政策,以産業結構升級爲導向的資産并購重組基金迎來了新利好。近年來,越來越多的地方國有資本開始針對參與上市公司設立産業并購基金進行探索,形成“PE+上市公司+政府投資基金”的産業并購基金3.0。

城投公司參與的并購基金多爲産業并購基金,由政府直接出資或由城投公司作爲出資人,主要功能爲發揮基金資金的杠杆放大效應,吸引社會資本進入并購領域。以“政府引導,市場化運行,産融結合”爲主要準則的産業并購基金爲化解産能過剩、促進當地産業結構調整提供支持,符合産業政策的導向,一方面,城投公司參與産業并購基金能夠增加自身收益,推動自身融資轉型,拓寬融資來源,實現表外化融資,降低資産負債率。另一方面,扶持新興産業以及中小企業,爲具有成長潛力的企中小微業提供資金支持,幫助其做大做強,促進高新技術産業發展。

有限合夥制是産業并購基金最常采用的形式。城投公司可以以多種角色進入産業并購基金,一是與政府的産業并購基金對接,二是自身作爲私募股權基金發起人,既可以成爲産業并購基金管理人、也可以是基金的持有人。

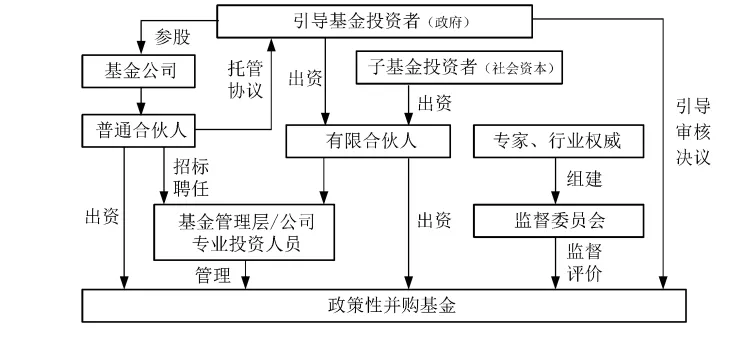

與政府的産業并購基金對接,城投公司往往作爲管理者或出資代表人的身份出現。作爲管理人時并購基金由政府出資、政府主導,政府設立基金管理公司作爲普通合夥人,城投企業作爲管理人與政府簽訂委托協議,進行日常運作管理,但重大決策事項根據托管協議仍由政府控制。其他有限合夥人以其出資額爲限對公司承擔有限責任,不得參與企業的經營管理,但有咨詢權和監督權,同時組建審核與監督管理委員會對基金進行監管與評價。滁州市天使投資基金便是由滁州市城投成立專門的基金管理公司負責基金的日常管理。城投企業作爲出資代表人時,管理模式與城投公司自行發起産業并購基金相同。如深圳引導基金引入的中國國調組建深圳國調招商,由企業與政府、央企資本與地方政府資本、國有資本投資和國有資本運營兩大試點企業共同參與,招商局則作爲專業基金管理人對基金進行日常管理。

圖1 政府型産業并購基金管理模式

資料來源:崔永梅等:基于産業轉型升級的我國政策性并購基金研究

城投公司自行出資成立産業并購基金時,直接作爲持有者。由于《合夥制企業法》規定城投不能爲普通合夥人出現,所以隻能作爲有限合夥人進入或成爲普通合夥人的控股股東,從而掌握控制權。目前市場上城投企業作爲有限合夥人居多,并且爲了保證産業并購基金能夠發揮最大作用,城投企業通常作爲劣後等級,承擔回購責任。城投公司可采取靈活的方式介入被投資企業,産業并購基金對相關産業進行投資後,企業可根據自身戰略,不同程度的深入并購标的,既可以參與标的公司的經營治理,也可以以财務投資者的身份出現。

二、典型案例

上海國牽頭盛組建國盛海通基金

1、成立背景

國盛海通基金是由上海國盛(集團)有限公司牽頭,聯合海通證券、上海電氣等相關市屬國企集團及其他投資機構發起的,募集規模100億元,緻力于支持上海民營實體經濟健康、穩定發展;同時搭建溝通交流的平台,更好地促進國有企業和民營企業資本聯合、融合發展、優勢互補、産業協作。重點對符合經濟結構優化升級方向、有前景、有市場、有技術優勢的企業進行投入,增加區域内産業龍頭、就業大戶、投融資新興産業等關鍵重點民營企業流動性。通過資本紐帶,打通龍頭企業及其相關産業鏈的資金脈絡,爲上市公司提供服務,助力民營經濟健康發展。

2、實施路徑

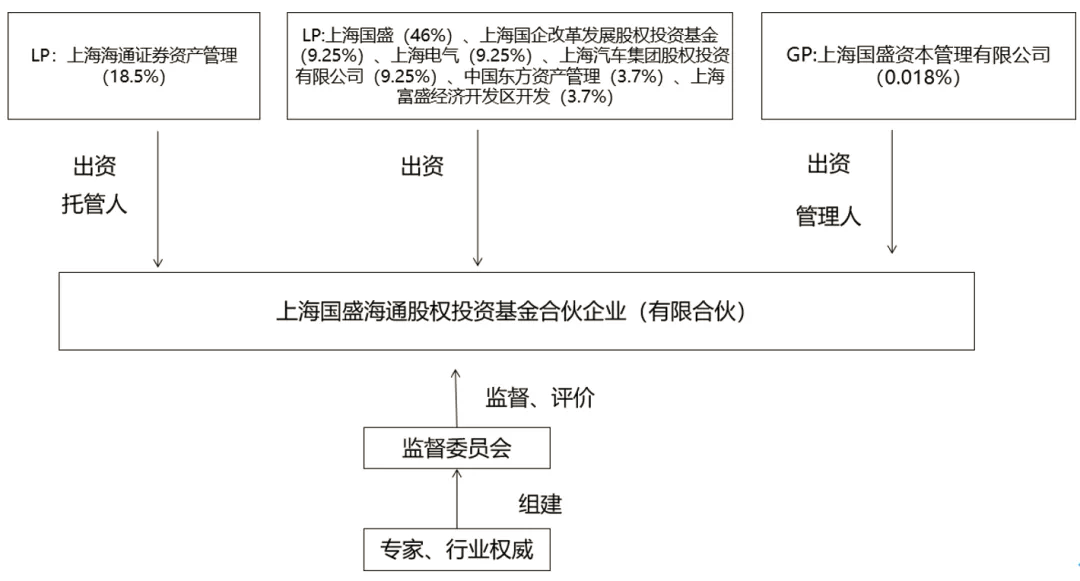

國盛海通基金由上海國盛資本管理有限公司負責日常事務管理,上海海通證券作爲基金托管人對上海國盛資管的投資操作進行監督和對基金資産進行保管。上海國盛集團、海通證券、上海電氣等相關市屬國企集團及其他投資機構作爲有限合夥人履行出資職責。

對于投資企業的選擇,國盛海通主要有以下幾點考量,一是投資企業主要業務範圍位于上海或主要股東方注冊地爲上海,業務發展方向度和上海經濟與産業導向。二是企業财務指标、業務情況、經營管理情況較爲良好,資産負債清晰,隻是遇到暫時的債務風險。三是标的企業的控股股東方主責主業情況,對外投資産業範圍。

同時在基金管理上建立了一套相應的規範制度,包括投資管理制度、投後管理制度、投決會的議事規則、财務管理制度、會計核算辦法等。

圖2 國盛海通基金結構圖

3、 經驗借鑒

以國盛海通基金收購的第一家上市公司美年健康爲例,該項目已經完成從投到退的一個完整周期。2018年美年健康控股股東負債率以及企業整體負債率都超過了一定風險,面臨一定還貸壓力,同時作爲中小企業其融資渠道較窄。然而其主營業務健康産業具有廣闊的市場潛力,3000萬人體檢的健康大數據資産有轉型大數據和人工智能的底層條件。企業屬于行業龍頭,經營管理狀态較好,主責主業,未展開多元投資,轉型後具有成爲創新型領軍企業資質。

海通國盛在進行調研後,通過基金投資超過8億元,帶動海通證券出資12億元,整體股權股權投資達到20億元。同時作爲基金有限合夥人,中國東方資産管理公司爲其提供債權投資40億元,将美年各種期限的短債變成相對的長債,基本上解決了控股股東流動性危機。海通則通過資本與産業融合爲美年提供一攬子專業化金融服務,包括但不限于:定向增發、收購兼并、資産重組、境内外發債、融資租賃、産業基金、投資理财。爲支撐美年健康後續發展以及轉型,國盛海通基金、海通證券與美年健康達成戰略合作協議,成爲美年戰略投資人,持有公司5%的股份協議有效期3年,該項目2019年1月25日起投,6個月鎖定期已過,現已進入退出期。

三、分析小結

城投企業參與産業投資基金,不僅僅是政府政策安排,也是其轉型的内在發展要求。城投公司業務以公益性、準公益性業務爲主,投資回報較低,造血能力不強,需要通過經營機制變革,産業布局調整增強造血機制。産業并購基金的模式能夠避免貿然進入新興産業,高新技術領域的重大風險,推進多元化産業布局,充分發揮産融結合優勢提高投資回報率。

未來參與和利用産業投資基金将是城投公司發展的一大趨勢;有實力的城投公司将主動發起設立私募投資基金。投資方向上以推進地區産業結構優化,國資布局調整爲主,按照統一市場要求進行産業合理分工,構建更加高效的産業鏈格局。城投公司轉型離不開運行機制的轉型。城投公司參與産業投資基金過程中需要充分理解産業并購基金、建立規範的治理架構、完善的激勵和約束機制,引進專業人才和管理團隊,多渠道引進資金,地方政府要完善相關配套政策,爲城投公司産業并購基金的發展提供良好的生長土壤。