當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

作者/徐佳麗、黃飛翔、盛江靈

8月14日,國家發展改革委印發了《國家發展改革委重大項目後評價管理辦法》(以下簡稱“《辦法》”),旨在健全重大項目後評價制度,規範項目後評價工作,提高投資決策水平和投資效益,建立政府投資支持基礎性、公益性、長遠性重大項目建設長效機制,加強政府和企業投資項目全生命周期管理。

保障重大項目是城市國企服務城市及國家戰略,引領高質量發展的重要任務之一,《辦法》的出台映射了近年來廣泛開展的投資項目後評價,作爲完善投資全過程監督管理機制的重要一環,正逐步制度化,常态化。與此同時,随着城市國企改革步入新階段以及複雜的宏觀環境,當前的項目投資後評價将更側重新領域,引入新方法,注重在政策層面、制度層面和決策層面的成果應用。

面對新的挑戰,南京卓遠結合業務實踐,總結提出了“345”投後評價體系,通過明晰三種類型資産,實施四個評價步驟,開展五個方面的評價,助力城市國企利用投資後評價抓手,實現“回頭看”,補短闆,查漏洞,“向前看”,開新局,強競争。

(一)當前城市國企投資過程出現的問題

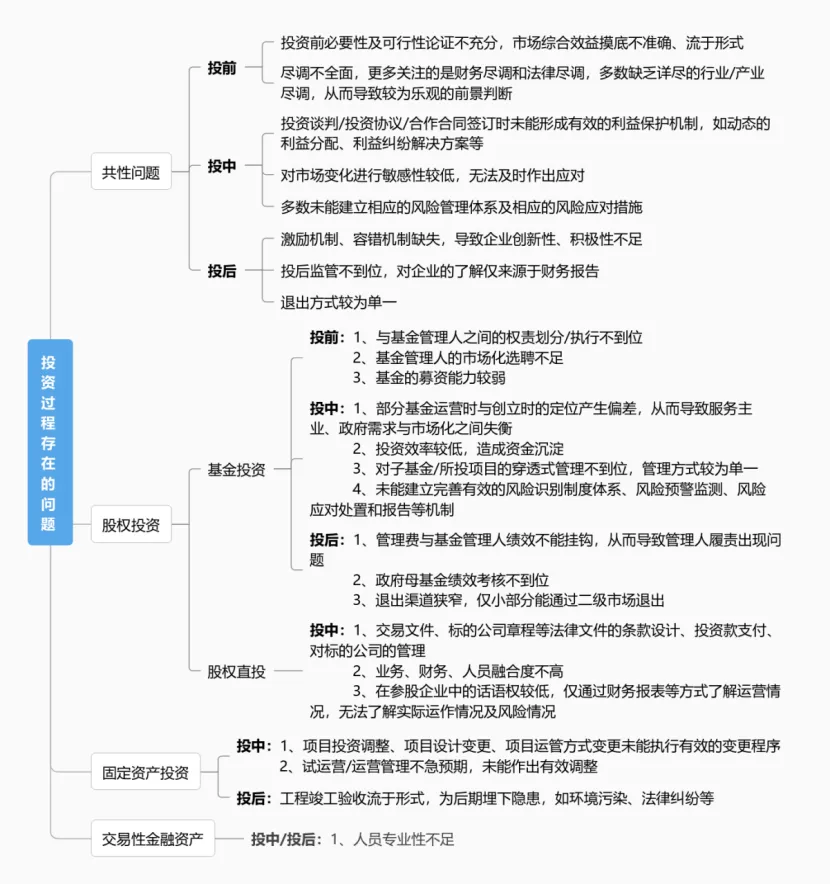

城市國企投資項目主要分爲股權投資、固定資産投資、交易性金融資産投資三大類别,我們發現城市國企在投資全過程中普遍變存在一些共性問題:

投前階段

存在投資前必要性及可行性論證不充分,市場綜合效益摸底不準确、流于形式;盡調不全面,更多關注的是财務盡調和法律盡調,多數缺乏詳盡的行業/産業盡調,從而導緻較爲樂觀的前景判斷,比如某城市國企在攪拌站建設的可研報告中對混凝土産業行業收益率測算爲20%,遠高于行業11%的毛利率,明顯對于收益預判過于樂觀,不符合行業實際規律。

投中階段

部分企業存在投資談判/投資協議/合作合同簽訂時未能形成有效的利益保護機制,如動态的利益分配方案、利益糾紛解決方案等,如某城市國企通過設備租賃的方式與外部企業展開合作,并約定提取固定收益方式獲得收入,但在實際運營過程中産品價格波動較大,固定收益的方式也未層考慮設備折舊等成本,從而導緻該項目投資入不敷出,又因合同短期無法改變現狀;未能建立有效的風險管理體系及相應的風險應對措施等問題。

投後階段

存在激勵機制、容錯機制缺失,導緻企業創新性、積極性不足,特别是當前一些創新性産業,國有企業過于保守,論證與審批周期較長,從而錯失良機;投後監管不到位,對企業的了解僅來源于财務報告;退出方式較爲單一等問題。

當然,不同類别的投資項目同時存在一些較爲個性化的問題,特别在投中階段,由于運營方式以及對城市國企的專業化、市場化要求的不同,差異化更爲明顯;

固定資産投資容易出現項目與既定的可研/工程計劃出現變化,卻未能執行相關的程序或企業并未有相關的制度規定,導緻各方難以達成共識。

股權直投則多因行業趨勢、政策環境、技術場景等變化較快,城市國企未能建立相應的應對措施而導緻機會的流失、資産的損失。

同時,部分項目可能出于政府任務、城市發展需求等進行股權投資,當曆史任務已經完成時,标的企業應當進行清算或轉型,但城市國企卻未能及時處置。

基金投資由于市場化、專業化程度更高,也成爲潛在問題最多的投資方式。如通過基金對外投資過程中與組建時的投資定位偏移,從而導緻服務主業、政府需求與市場化之間失衡;投資效率較低,而造成資金沉澱;對子基金/所投項目的穿透式管理不到位,管理方式較爲單一;未能建立完善有效的風險識别制度體系、風險預警監測、風險應對處置和報告等機制等問題。

圖1:城市國企在投資過程中常見問題

(二)投資後評價的三大核心價值

投資後評價作爲投資全過程閉環管理的重要一環,通過搭建上下貫通、内外協同的組織體系,使投資後評價對投前決策、投中管理實現有力支撐。

提升與優化投前決策水平

投資決策是項目投資的重要環節,涉及資金的分配、風險的承擔以及未來的收益。

一方面城投企業通過投資全過程評價,總結同類項目的經驗教訓,減少新投資項目重蹈覆轍;另一方面,通過後評價建議,城投企業可以及時完善和調整相關方針、政策和程序,使得投前依據完備。

如在對某商業資産管理公司進行後評價過程中,我們發現其在投前程序不完整、可研論證缺失産業發展及政策環境分析,導緻後續周圍建設環境變化,影響項目收益,針對此後的新投項目,該公司不僅聘請了專業第三方編寫可研報告,還邀請了多名行業專家對可研報告再次評審。

倒逼企業制度與流程完善

投資後評價過程中不僅關注投資項目的經濟效益,還關注投資過程中是否存在制度上的漏洞和流程上的不足。

通過投資後評價,企業可以發現自身在投資決策、資金管理、風險控制等方面的不足,從而促使企業審視和完善自身的制度和流程。

這樣,企業就能夠建立起更加科學、合理的投資管理體系,提高投資活動的規範性和透明度,減少投資風險,保護投資者的權益。比如中部省會城市某基金公司,通過投資後評價發現在基金投資過程缺乏風險分類體系與相應的應對措施,從而導緻對于所投項目管理過程中項目層出現較大風險卻未能及時處理而導緻投資資金的損失。

開展投後追責與激勵重要依據

投資後評價的結果不僅是對投資項目本身的評價,也是對投資決策者和執行者的評價。

當前諸多地方國資均将投資效益納入對城市國企以及相關人員績效考核指标體系之中,并逐步在完善容錯與追責機制,投後評價的實施則是開展投後追責與激勵的重要依據。

通過對投資項目的成功與失敗進行深入剖析,可以明确投資決策者和執行者在投資過程中的責任和貢獻,激勵優秀的投資決策者和執行者繼續努力,對存在違規經營的人員進行問責和糾正,對由于政策、市場環境變化等不可抗力因素導緻的投資失敗适配合适的容錯機制。

(三)項目投資後評價的“345”體系

爲回歸後評價核心價值,發揮後評價應有作用,南京卓遠提出了投資後評價“345”工作體系,即:

3類型:固定資産、長期股權、交易性金融資産。

4步驟:分類評價、投資全過程梳理、項目成功度評價、評價結果運用建議。

5評價:項目投資全過程評價、項目實施效果評價、項目可持續能力評價、投資管理能力綜合評定、總結經驗和改進建議。

1、項目投資全過程評價

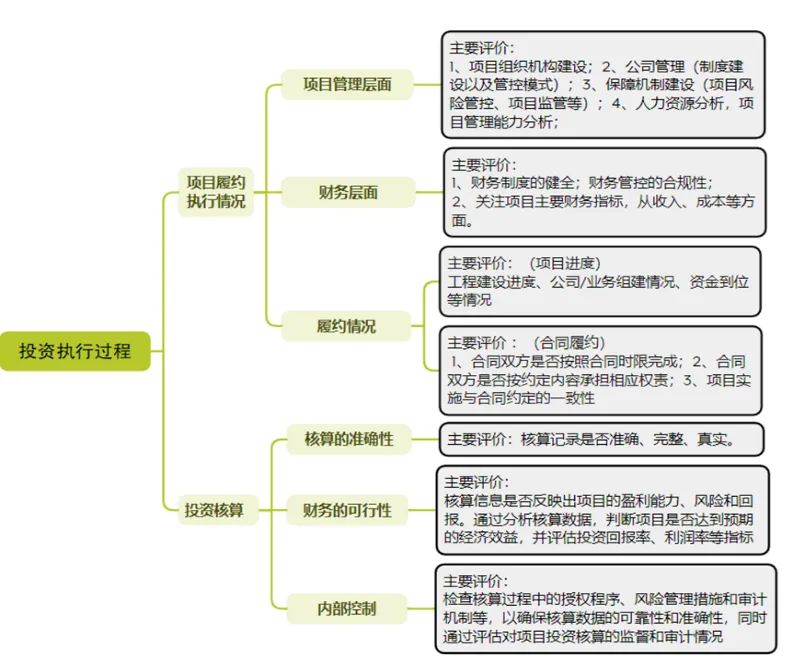

項目投資全過程評價主要包含論證決策階段評價、投資執行過程評價。在論證決策階段的評價中,主要關注以下幾個問題:項目決策的制定是否具有科學性?項目決策流程是否合規?項目投資決策期的交易行爲是否具有公平性?

因此,在投資執行過程的評價中,一是主要關注投資項目的履約執行情況。其中,包括投資進度、财務管理、項目管理等是否按計劃執行。

二是關注評價項目投資核算等是否符合要求。但基于不同類型的投資項目,在實施環節的評價内容會有不同的側重。因此在實施階段及項目完成階段的評價時會按照投資項目的特性,進行分類評價。固定資産類項目将重點關注建設周期和資産的運營情況,股權類項目重點關注投資企業的經營情況,基金類項目重點關注基金管理質效情況。

項目決策的制定是否具有科學性?項目決策流程是否合規?項目投資決策期的交易行爲是否具有公平性?

圖2 論證決策階段評價思路

圖3 投資執行過程評價思路

2、項目實施效果評價

項目實施效果評價包括項目财務經濟指标評價、社會影響情況評價(社會效益、生态效益)以及投資估算等是否符合要求等。實施效果評價并非以财務效益的高低論英雄,也不僅僅以簡單、标準化的社會效益指标來評定,特别是股權投資項目,其投資目标更爲豐富,差異化也更爲突出。

在實踐過程中,許多企業簡單采用明确且更容易量化的财務指标進行評價,且将其作爲一票否決的主要考量因素。但城市國企相較于民營企業,其投資活動有更多的驅動因素,特别是承擔了部分政府任務,如産業鏈布局、引導社會資本投資、重大項目投資(招引)、人才引進等。

因此,對實施效果進行評價的時候,不能以項目本身孤立審視,而忽略于其對集團、地方政府、産業等合力的貢獻,要根據其投資目标靈活調整效果評價指标與權重。如政府産業基金,往往以産業鏈塑造、資金引入爲目标,因此要加入财政放大倍數、返投比例等指标,并加大社會效益指标權重。再比如保障房投資項目,以社會公共服務爲主要目标,實施效果要考量對地方經濟、人才的貢獻程度。

3、項目可持續能力評價

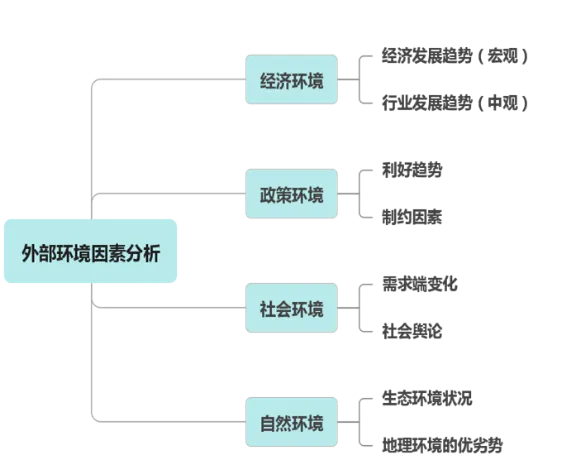

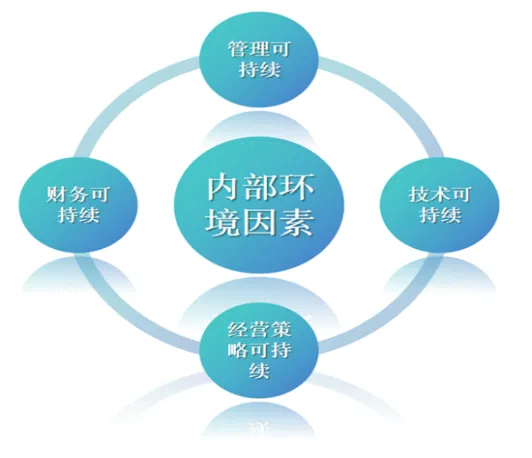

項目可持續能力評價主要根據項目現狀,從企業内部和外部因素等方面,評價項目在可預測經營期間的持續發展能力。分析企業目前面臨及将來可能面臨的風險,并分析風險産生的原因和企業的對策。外部環境分析具有其共性,主要是通過結合當前宏觀環境和行業發展趨勢,評價項目發展是否具有的發展潛力/抗風險能力。可以從國家、行業、區域等層面對項目所具備的外部影響因素進行評價。評價内容涉及經濟環境、政策環境、社會環境、自然環境等方面。

圖4 項目外部環境因素分析思路

在項目内部環境分析方面,主要評價項目的财務狀況、技術水平、管理體制與激勵機制,以及産品核心競争能力等。但由于不同項目具有不同的特性,在具體評價時會區分其側重内容,同時也将考量項目所處的階段。

例如,在對長期股權投資項目進行評價時,主要是從内部管理、業務發展及企業自身是否具備核心競争優勢等方面,綜合分析企業是否具備内生的可持續性。可從企業的财務管理、公司管理、業務發展、技術應用與創新等方面進行綜合性評估,評價内容涉及公司經營目标的合理性與可實現性、經營策略、資源整合能力以及經營效益等;

對于固定資産投資項目,尤其是含有基建、民生保障類的項目。考慮該類項目具有較強的公益性質,因此,對其進行評價時,一是關注項目的實體工程的維護情況,運營階段中項目有效産出或社會服務供給質量是否能滿足公衆需求,是否能達到體現社會性效益的投資目标。二是還要關注項目公司在存續期間可實現的經濟效益與成本控制方面的情況,評價項目自身是否擁有較強造血能力,是否能滿足項目在運營階段中實現長效運營。

而基金投資由于投資期限較短通常不進行可持續性評價。

圖5 項目内部環境因素分析思路

在進行上述的内外部環境分析後,可以在此基礎上運用層次分析法對關鍵指标進行綜合分析并産生定量權重結果,爲項目後續調整規劃和策略提供數據支持,将權重較高的關鍵性指标與實際情況相比較,爲後續的綜合評價奠定基礎。

圖6 可持續性評價分析的邏輯框架

4、投資管理能力綜合評定

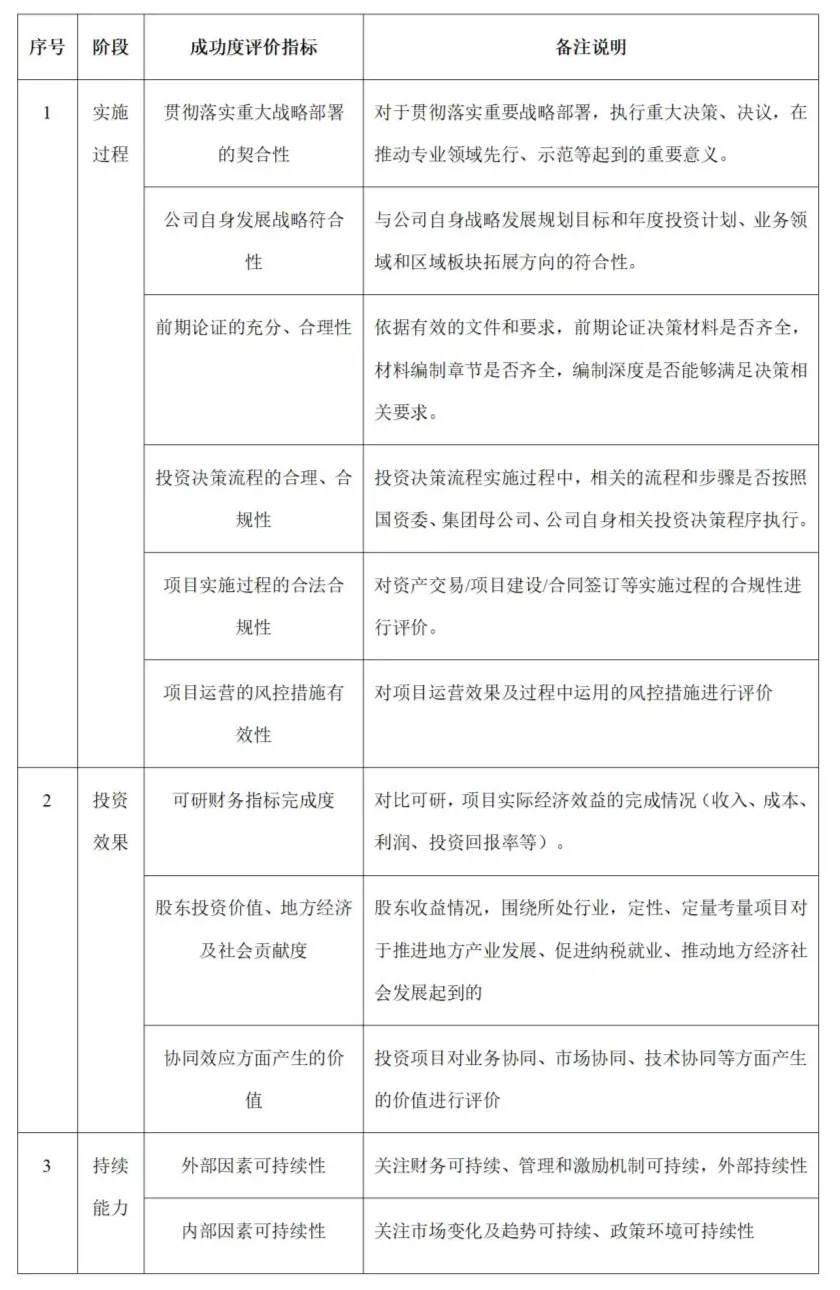

結合被評價項目的特性以及實際情況,針對各項目制定相應的投資能力綜合評價指标體系。

表1 項目投資管理能力綜合評價指标體系樣例

5、總結經驗和改進建議

評價工作不僅僅是前後的數據對比,簡單的将前面開展的工作畫上完整句号就完結,而是要通過對項目實施過程和投資效果分析進行總結,明确經驗和問題,并就呈現出來的問題從改進投資項目管理、提高投資效益出發,提出相應的解決方案和建議。如果不能全面、客觀地認識被評項目,不能提綱挈領地抓住重點,不能以工作回顧助益修正未來工作的方向,則後評價就失去了它的核心價值。

附件:《國家發展改革委重大項目後評價管理辦法》

直接掃碼下載