當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

作者:毛瑞、郭倩文、馬立娟、徐佳麗

近日,山東、江西等地《企業負責人2022年度薪酬信息披露表》陸續發布,各省屬國企“一把手”薪酬水平浮出水面,國有企業領導人員薪酬水平成爲熱點話題。

高管薪酬分配是現代公司治理與經營實踐的常規命題,是一種激勵手段,更是解決委托代理問題的核心經營手段,薪酬管理水平往往對企業穩健、可持續經營産生深遠影響。

本報告采取抽樣調查的方式,以公開發布的省屬企業負責人薪酬數據爲切入點,對26個省級行政區(未包含甘肅、青海、甯夏、新疆、西藏及港澳台地區),共計435家省屬國有企業的高管人員薪酬數據進行比較,重點探讨不同地區、不同行業之間省屬國有企業負責人的薪酬水平,旨在對改善地方國有企業薪酬管理體系議題提供新的有益見解。

(一)省屬國有企業高管層薪酬數據對比

本次抽樣數據排除治理結構不完善以及數據異常的省屬企業,我們篩選出了295家省屬企業的省屬企業高管人員稅前應付年薪指标進行梳理。

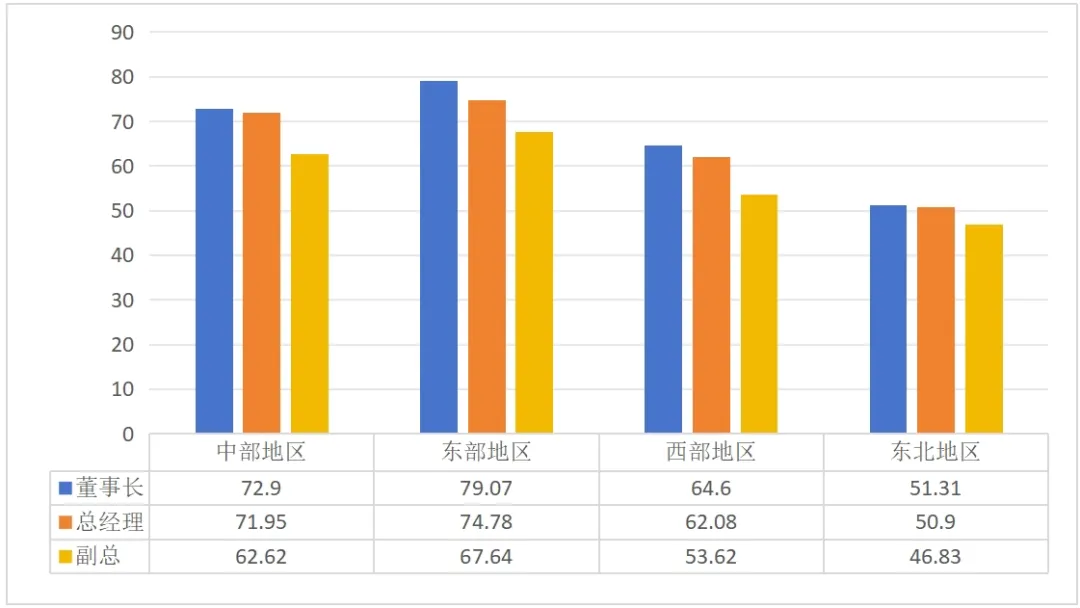

1、高管平均薪酬與區域經濟水平基本保持趨同

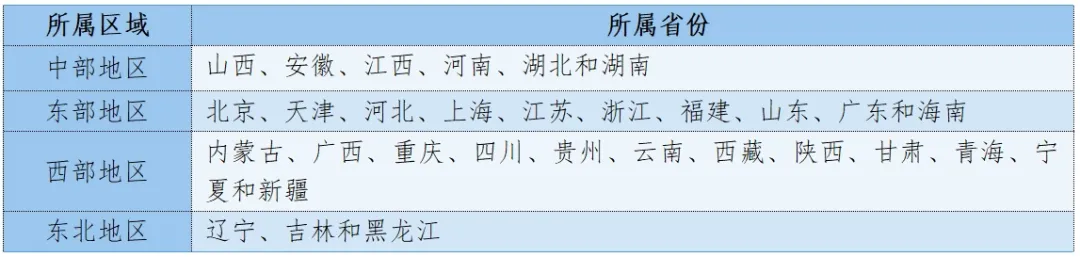

根據國家統計局劃分,内地31省市分屬于東部、中部、西部和東北四大區域。

表1 區域劃分表

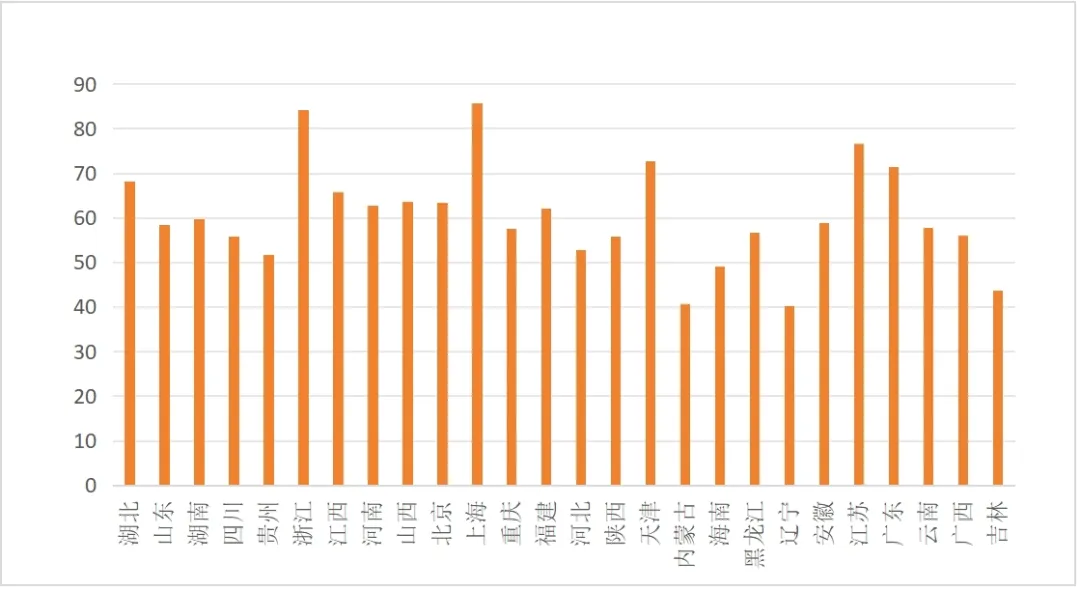

圖1 不同區域省屬高管人員年度薪酬平均值比較

但是通過數據分析我們發現,在區域内部,地方經濟水平與高管人員薪酬可能并不一定保持趨同。這可能與當地省屬企業本年度經營情況、所屬行業有關、企業薪酬績效體制有關。

以東部地區爲例,東部地區10個省(市)中GDP、财政收入最高的均爲廣東省,最低的均爲海南省。但通過對各省屬企業經營層薪酬水平與各省的GDP及财政收入指标進行對比可以看出,廣東省财政經濟指标位列第一,但其省屬企業高管人員的薪酬整體位于第三,GDP位于東部地區中位的上海市,其省屬企業高管人員的部分崗位薪酬水平卻位居第一。東北區域三個省份所屬企業薪酬水平與其經濟發展水平也呈負相關的趨勢。

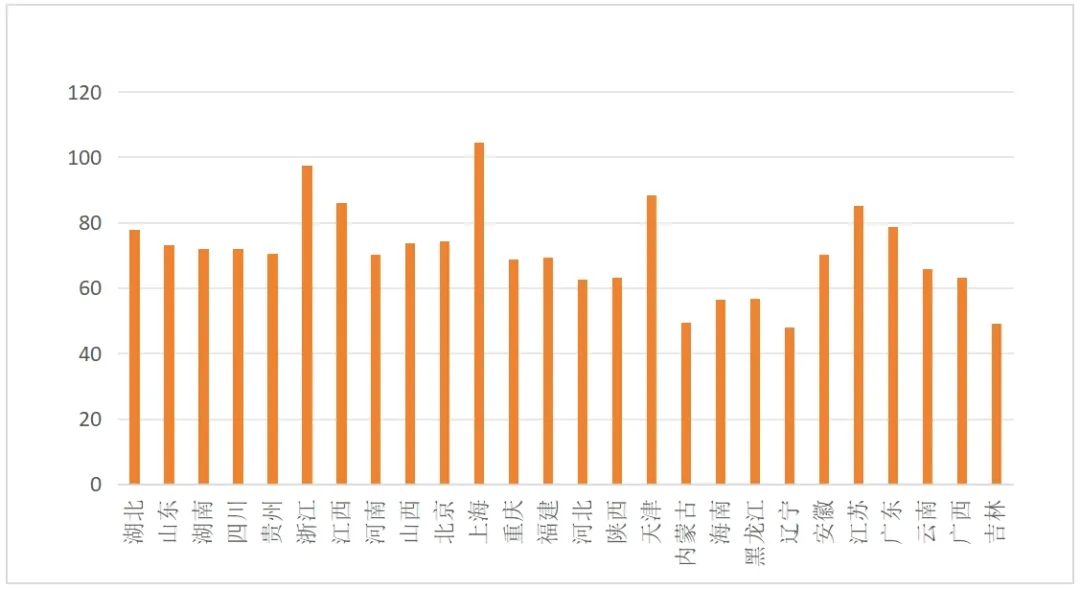

2、省屬企業高管薪酬整體與央企齊平

省屬企業董事長薪酬的全國平均水平爲71.10萬元,超過平均水平的省份有12個。

其中,上海市的平均值位列全國的首位,爲104.66萬元;位列第二的是浙江省,其崗位平均值爲97.44萬元;排名末位的爲遼甯省,其崗位平均值爲48.05萬元,董事長薪酬平均值最高值與最低值差距54%。

圖2 省屬企業董事長級别薪酬平均值

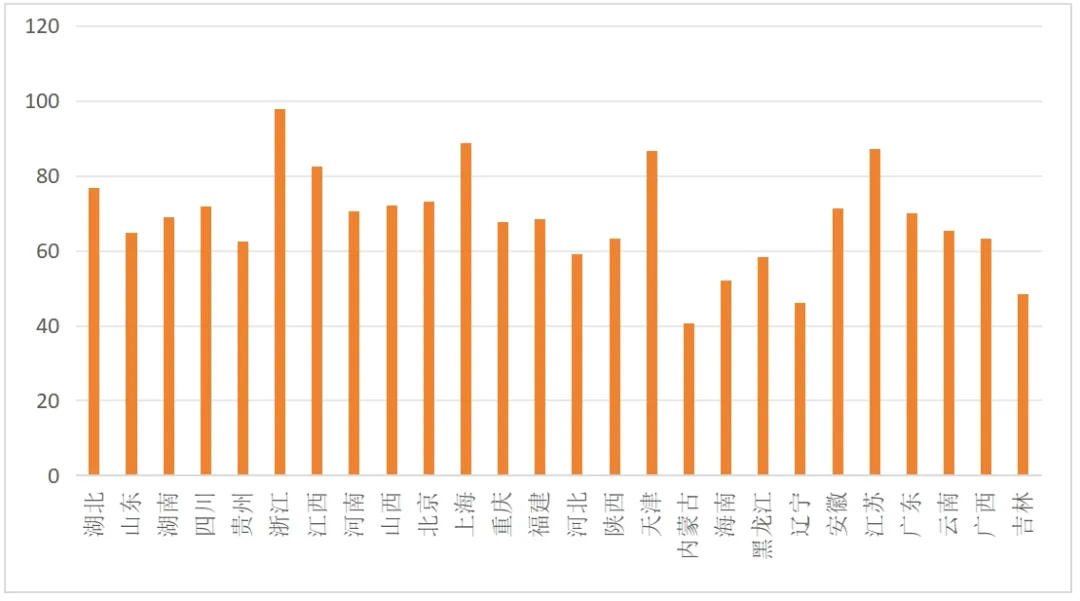

省屬企業總經理崗位薪酬的全國平均水平爲68.36萬元,超過平均水平的省份有14個。

其中,浙江省的總經理崗位平均值高于其他省份的,爲97.83萬元;位列其次的爲上海市,其崗位平均值爲88.67萬元;排名末位的爲内蒙古,其崗位平均值爲40.64萬元,總經理薪酬平均值最高值與最低值差距58%。

圖3 省屬企業總經理級别薪酬平均值

省屬企業副總經理崗位薪酬的全國平均水平爲60.43萬元,超過平均水平的省份有11個。其中,平均值最高的省份爲上海市的85.66萬元,最低值爲遼甯省的40.19萬元,兩者差距53%。

圖4 省屬企業副總級别薪酬平均值

整體來看,地方省屬企業高管薪酬集中在60-100萬元區間,平均水平與2022年央企“一把手”薪酬相差不大。

從央企公開的數據來看,96家央企的共計96位董事長平均薪酬水平爲72萬元,91位總經理(部分企業未公布或總經理職務空缺)的平均薪酬水平爲73萬元,但大緻年薪範圍在60萬元至100萬元之間。但無一人年薪超百萬,有20位央企“一把手”的年薪在60萬元以下,最低爲14.3萬元。

分省份來看,上海、浙江、江蘇、天津等經濟實力較強省份省屬企業高管人員的薪酬水平不僅要遠高于其他省份,還高于央企主要負責人,具有較爲明顯的優勢。

出乎意料的是廣東、北京兩地省屬企業高管平均薪酬卻與其他發達省份相差較大,湖北、江西兩地的省屬企業高管薪酬也與同經濟水平的地區間有一定差異。内蒙古、遼甯等高管人員的薪酬水平在全國來說屬于較低水平。

3、省份内部不同企業間高管薪酬差距較大

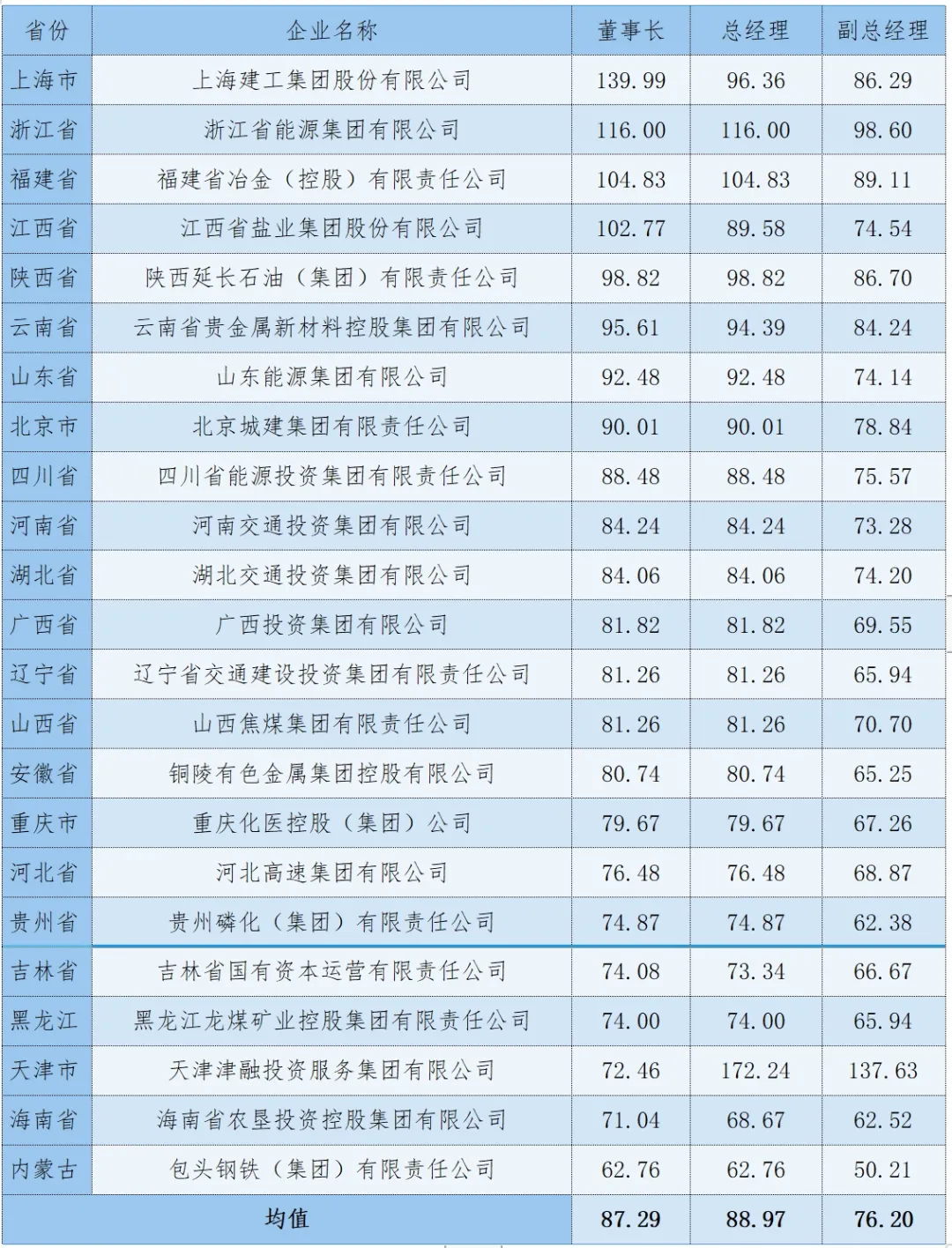

我們梳理發現,省份内部不同企業間高管薪酬差距較大,以上海爲例,董事長薪酬最高爲139萬元,最低爲55萬元,因此本文在此對各省省屬企業高管薪酬最高值與最低值進行進一步分析。

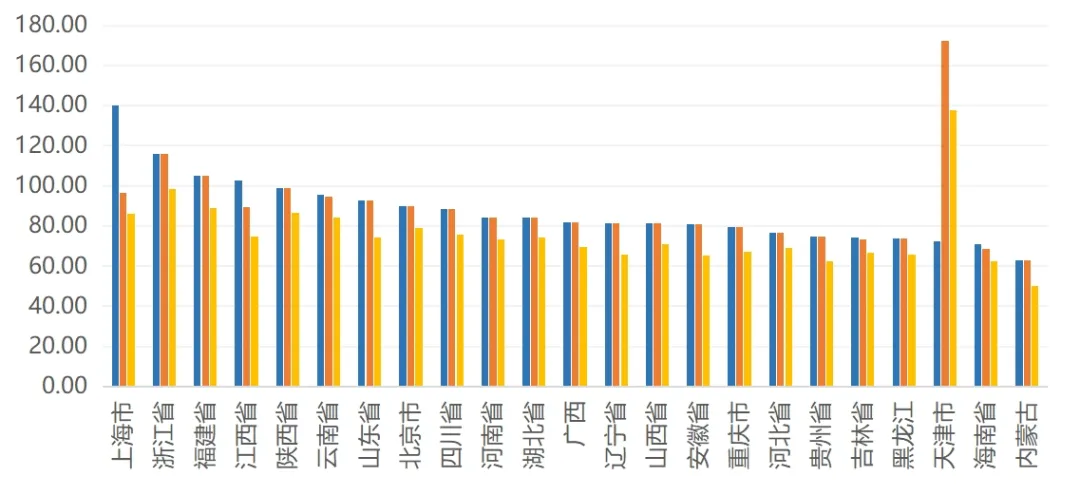

首先,各省省屬企業的董事長、總經理、副總經理薪酬最高薪酬,最大值與最小值兩者差值分别爲45%、36%、36%,跨度較大,超過七成在70萬元-100萬元區間,有8人超過100萬元,也有13人在70萬以下。

其中,董事長薪酬位列全國首位的是上海市,其薪酬爲139.99萬元,同時,該企業總經理薪酬爲96.36萬元,副總經理薪酬爲86.29萬元;

而總經理、副總經理薪酬位列全國首位的則是天津市,其薪酬分别爲172.24萬元、137.63萬元,但該企業董事長薪酬僅爲72.46億元。排名末位的爲内蒙古自治區,其董事長、總經理、副總經理的薪酬值分别爲62.76萬元、62.76萬元、50.21萬元。

表2 各省省屬企業高管人員薪酬水平最高值

圖5 省屬企業高管人員整體薪酬水平最高值

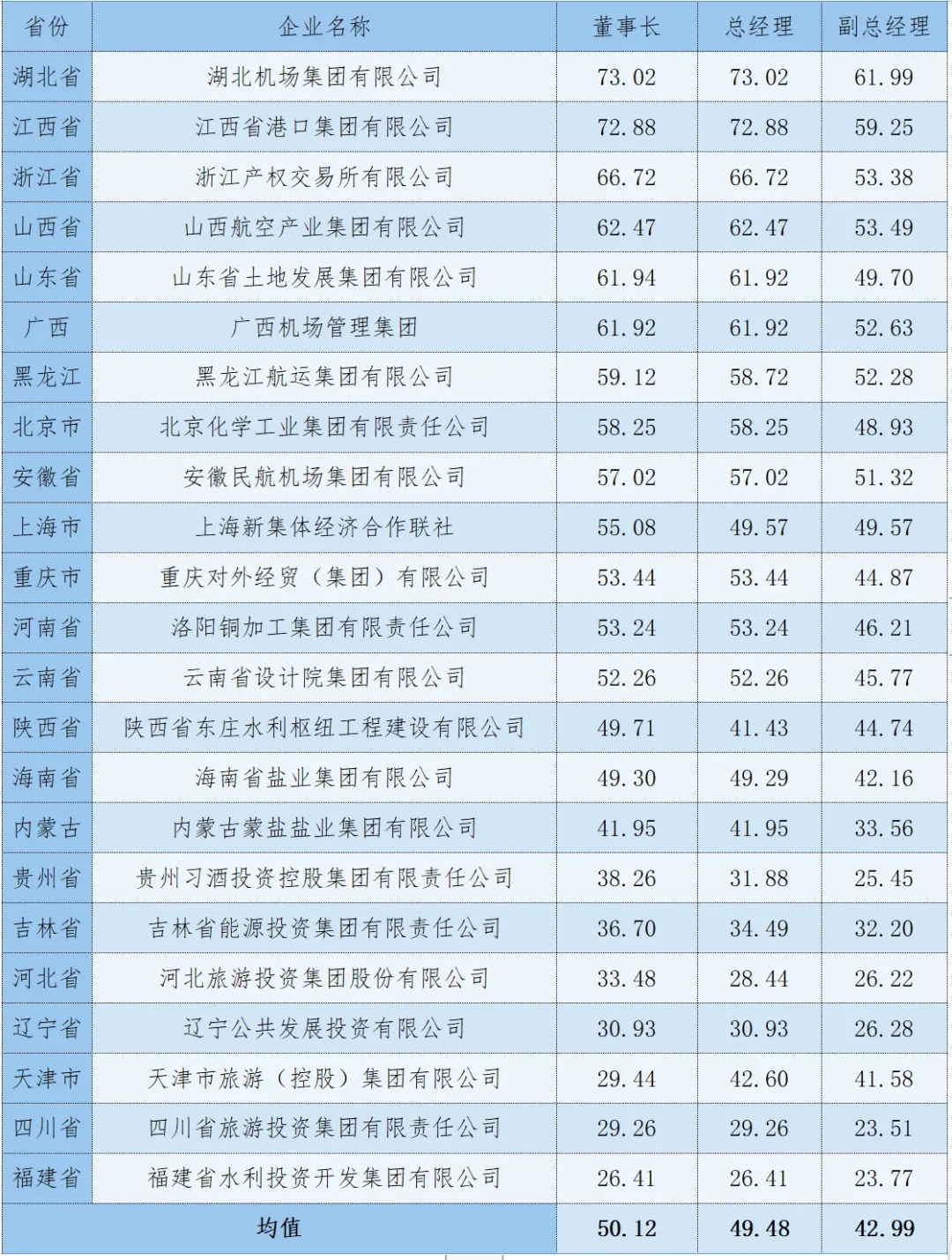

其次,各省省屬企業高管的最低薪酬中,總經理、副總經理薪酬最低薪酬最大值與最小值兩者差值分别爲36%、36%、38%,超過八成在30萬元-70萬元區間,僅有4人超過70萬元,有6人在20-30萬元之内。

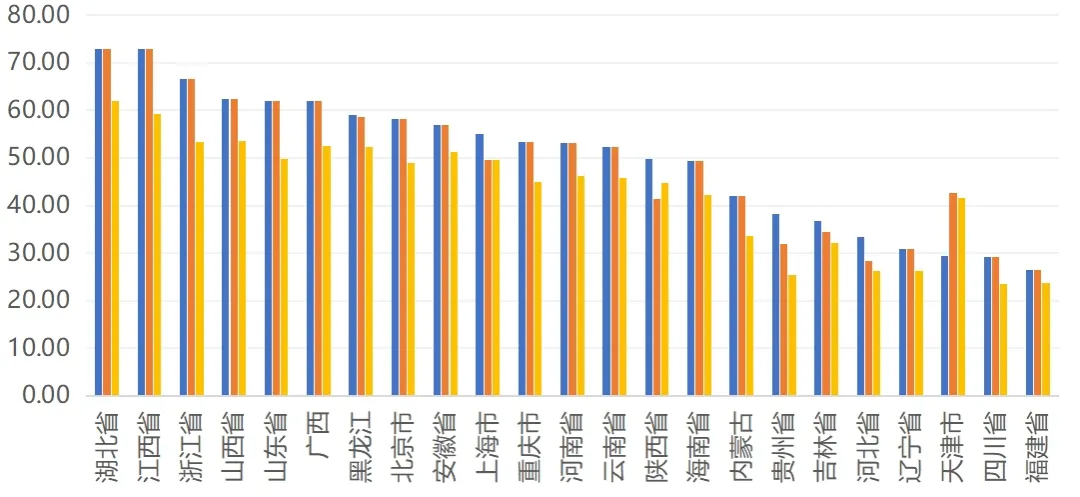

其中,河北省省屬企業董事長、總經理、副總經理的薪酬均爲最高,其薪酬值爲73.02萬元;73.02萬元;61.99萬元。福建省省屬企業董事長、總經理、副總經理的薪酬均爲最低,其薪酬值爲26.41萬元;26.41萬元;23.77萬元。

表3 各省省屬企業高管人員整體薪酬水平最低值

圖6 省屬企業高管人員整體薪酬水平最低值

4、經營規模、所屬行業對高管薪酬有一定影響

(1)省屬企業經營規模對高管薪酬的影響

通過對各省屬企業高管薪酬水平與經營規模指标進行對比來看,上海市地方國企實現營收3.79萬億元,資産總額達27.59萬億元,在東部地區位居首位,其省屬企業經理層人員年度薪酬平均值也位居首位。

資産總額排名靠前的河北省,其企業經理層人員年度薪酬平均值排名靠後;資産總額排名靠後的浙江省,其企業經理層人員年度薪酬平均值在東部地區排名第二。

表4 東部地區經濟指标與省屬企業經營規模表

(2)省屬企業所屬行業對高管薪酬的影響

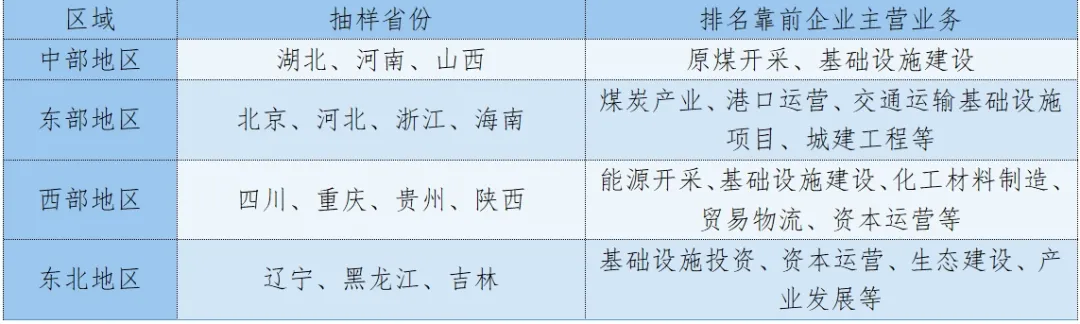

我們根據省份所屬位置、經濟發展情況及參考價值等因素在各區域對其所屬省(市)進行了抽樣對比,并梳理出了經營層人員薪酬水平排名靠前企業的主營業務,具體如下:

表5 區域劃分與所屬行業

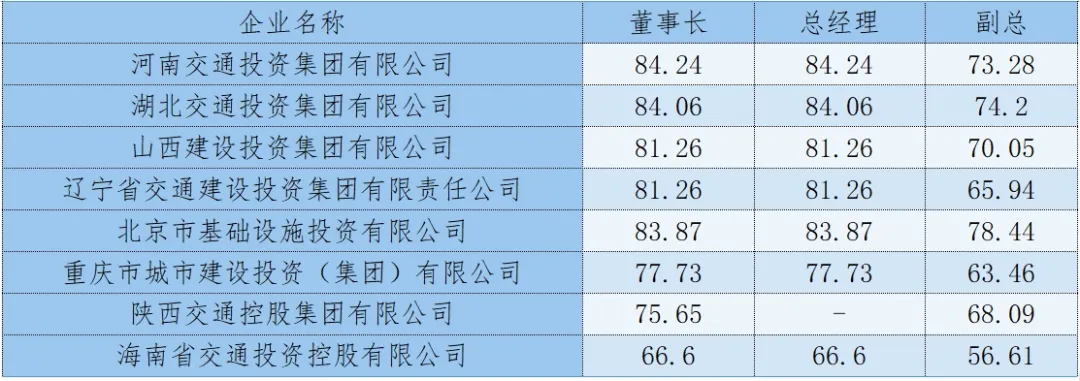

以“基礎設施建設”行業爲例,我們對抽樣的省(市)屬同行業企業經營層人員薪酬水平進行了對比,其中“河南交通投資集團有限公司”爲最高,其董事長與總經理均爲84.24萬元;排名第二的爲“湖北交通投資集團有限公司”,其董事長與總經理均爲84.06萬元。對比過程中我們發現隸屬于本行業的省(市)屬企業的經營層人員的薪酬水平整體高于其所屬地區的平均值。

表6 基礎設施企業省屬企業經營層人員薪酬表

以山西、河南爲例,當地煤炭資源豐富,隸屬于河南省的“中國平煤神馬集團”其董事長與總經理的應付薪酬均爲84.24萬元,該企業主營業務是原煤開采和洗選,該企業經營層人員的薪酬不僅在河南省省屬企業中排名第一,相較于本區域其他省份的省屬企業,其薪酬水平也處于較高的位置。山西省與河北省與煤炭相關的幾家企業其負責人的薪酬水平也高于其所在地區的平均薪酬水平,具體如下:

表7 煤炭行業省屬企業經營層人員薪酬表

(二)總結與展望

通過對省屬企業負責人薪酬分析對比可以看出,不同地區、不同省份、不同行業的企業負責人薪酬都有差異。

從區域來講,各區域的經濟發展水平與其所屬企業高管人員的薪酬水平呈正向關系。東部地區省屬企業負責人薪酬水平高于中部、西部、東北地區;

從省份來講,整體來看經濟較爲發達的省(市)其負責人的薪酬高于其他省市,但是省屬企業負責人薪酬與各省的GPD及财政收入并不屬于強相關;

從行業來講,基礎設施建設、能源開發及利用、資産管理及運營、高新技術行業、金融行業等行業國有企業負責人的薪酬水平相對較高。

各區域排名靠前企業的主營業務也有所區别,中部、西部、東北地區排名靠前的企業多爲傳統行業,東部地區排名靠前的行業業态比較豐富。

根據上述結論分析,我們認爲地方國企在構建或優化高管薪酬制度體系時可以從以下兩個維度進行考量:

滿足激勵相容要求,兼顧短中長期發展目标

對高管激勵考慮企業短中長期戰略發展目标,過多的短期激勵會刺激企業高管人員采取短期經營管理行爲,從而損害企業的長遠利益,但隻考慮企業長遠利益,不照顧到高管的現實利益,高管必然現在就缺乏工作積極性,導緻長期目标無法如期實現。

因此,企業在對高管人員進行激勵時,須有一個綜合的短中長期激勵計劃,短期内滿足激勵相容要求,給予其經營業績、經營能力相匹配的薪酬激勵,按照職業經理人市場中的激勵強度、激勵方式等通行做法進行激勵,業績高、薪酬高,業績低、薪酬低,上不封頂、下不保底。

同時,提高長期激勵性薪酬,最大限度地調動管理者進行戰略管理的積極性,給企業帶來可持續發展的巨大效益。可以把高管薪酬按短、中、長期激勵的合理組合設計成4部分:短期支付中的紅利分爲及時支付和延緩支付;而對中期激勵,采用3年制的現金或期權與績效結合;同時用期權實行長期激勵。

兼顧企業所屬行業、市場地位

高管人員薪酬水平制度的建立應當兼顧所處行業、市場地位,應以同行業、同規模、同業績、同區域勞動力市場的薪酬價位爲參照。

所屬行業:指的是企業的主要業務所屬的國民經濟行業類型應相同,根據我國國民經濟行業分類劃分門類、大類、中類、小類四類級别,同行業至少應同屬于大類和門類,更精準的同行業屬于中類或小類。

經營規模:包括總資産規模、營業收入規模、利潤總額、職工總人數等,同規模通常以總資産規模或營業收入規模相同或接近爲準。業績情況:企業業績指标主要指企業的盈利指标包括利潤總額、淨利潤、資産收益率等,業績主要應指利潤總額、淨利潤等相同或接近爲準。

區域情況:主要含義應是屬于相同經營業務範圍所處的同一個國家或地區,通常業務範圍越大,區域範圍也越大。比如,上海市屬國企負責人對應的同區域則主要應以上海市行政區域範圍内的市屬國企,當然地方國企有企業高管薪酬标準也不一定就會比央企低,合适的激勵更能夠促進職業管理人的激情。

人力資源社會保障部辦公廳印發《國有企業内部薪酬分配指引》指出,企業薪酬分配應遵循以下基本原則:

堅持市場化改革方向,堅持按勞分配爲主體,堅持效率與公平并重,堅持分類差異化分配導向。

省屬企業,往往是所處行業的龍頭企業,是各省經濟高質量發展的“穩定器”和“壓艙石”,在落實重大專項任務、服務實體經濟、發揮社會效益等方面起到關鍵支撐作用。

省屬企業高管薪酬的合理與否,不在于其絕對數的多寡,而在于高管對企業的貢獻。對國企高管薪酬的構建,必須在充分考慮企業業績的同時,綜合企業性質、所處行業、企業市場地位、所處地區等因素進行考量,建立健全科學的内部薪酬分配機制,更好地調動管理人員積極性、主動性和創造性,充分激發企業活力,促進企業持續健康發展。