當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

專欄閱讀導圖

作

者

南京卓遠研究中心

Author

一、引言

/Introduction/

十九屆五中全會提出了“加快構建以國内大循環爲主體、國内國際雙循環相互促進的新發展格局”,要求打造我國産業鏈内循環體系,保證産業鏈暢通安全。在此背景下,國家工業和信息化部在多次交流會中提出“強鏈、補鏈以增強我國産業鏈韌性”、“統籌推進強鏈補鏈”等要求,對“産業鏈強鏈”發展作出了具體建議和指引,随後各地方政府也紛紛出台了關于“産業鏈強鏈”的行動方案。在産業鏈強鏈補鏈過程中,園區作爲産業的主要載體無疑是最重要的抓手,促進園區創新發展對推動産業高質量發展具有十分重要的作用。

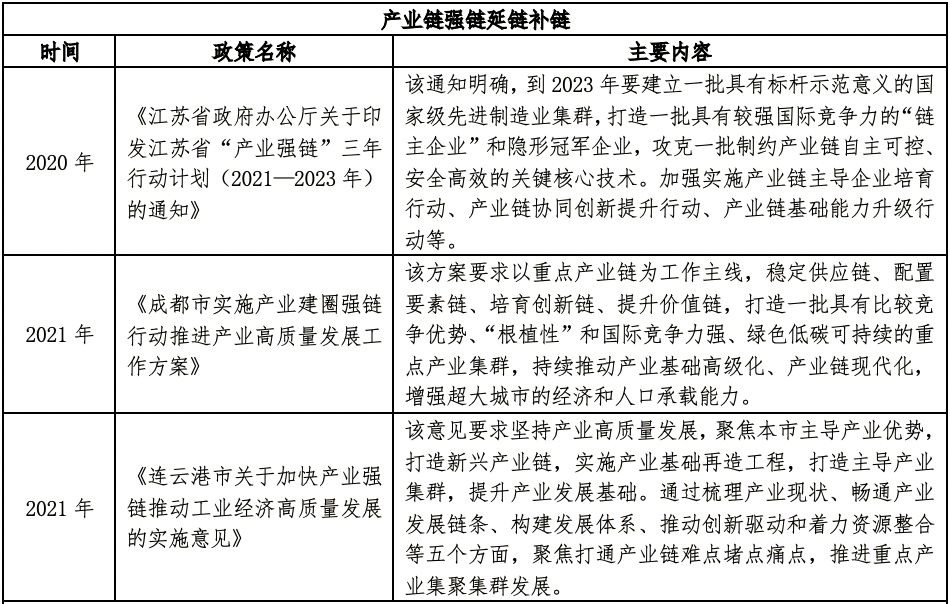

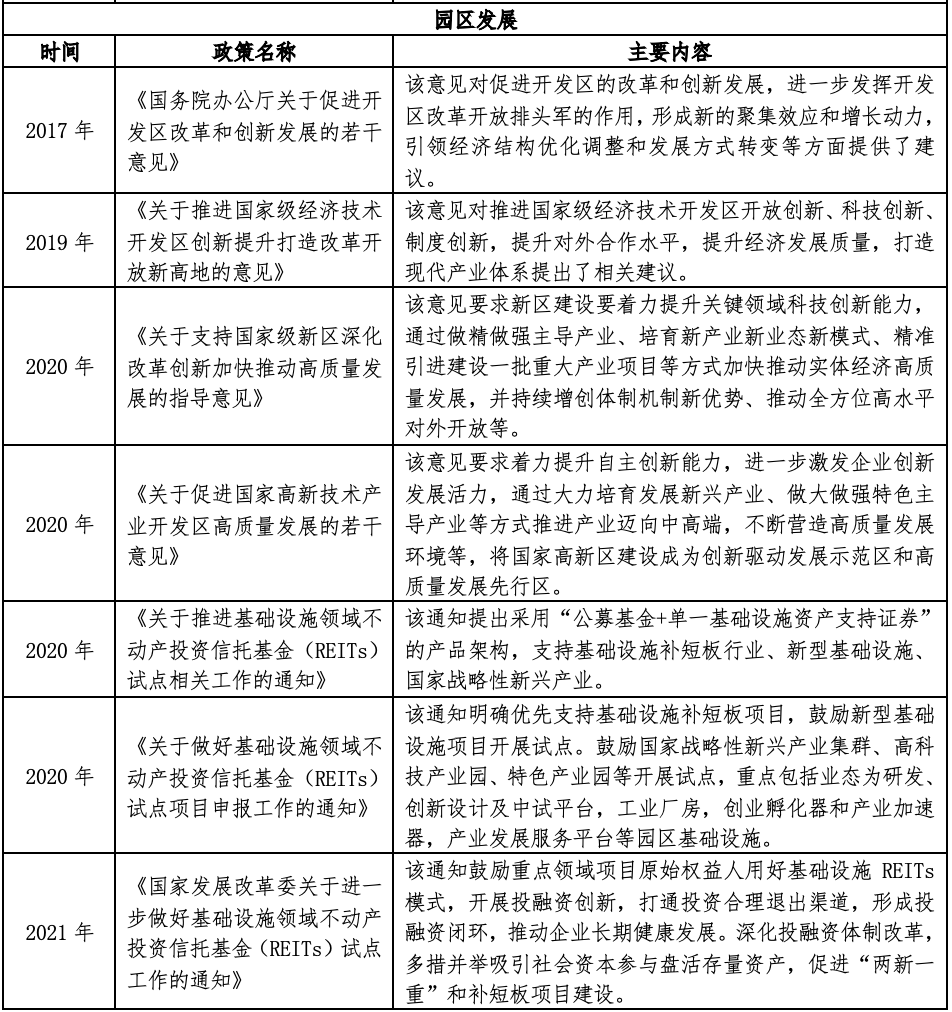

表1 近一年政策梳理

二、十大趨勢

/Ten trends/

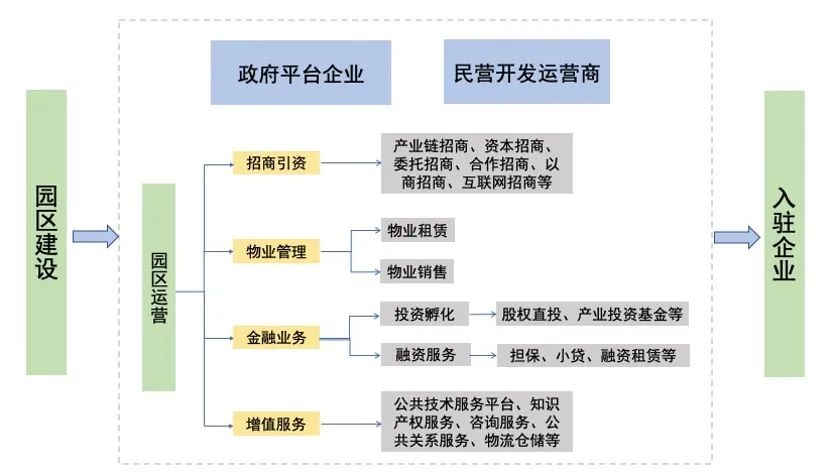

從園區産業鏈上下遊來看,上遊爲園區建設方,參與者主要包括各地政府及相應的園區管理委員會、政府平台企業、地産開發商等,中遊爲園區運營方,主要負責園區的招商引資、物業管理、增值服務等,參與者主要爲政府平台企業、園區運營商、産業投資商、創投機構等,下遊爲園區的需求方,即入駐園區的各類企業,包括電子信息技術企業、生物醫藥制造企業、裝備制造加工企業、金融服務企業等。

圖1 園區産業鏈圖譜

通過了解各類相關政策,結合對園區産業鏈上下遊參與者、園區運營方主要業務模式等的分析,梳理出園區發展的十大趨勢:

趨勢一

園區“鏈主”引領,“鏈式運作”增強産業鏈韌性

國家工信部部長提出“要着力培育發展新型産業鏈,比如5G、新能源汽車、高端醫療裝備、生物醫藥、新材料等,着力提升傳統産業鏈,保持産業鏈的完整”。基于國家産業強鏈、補鏈政策,《江蘇省産業強鏈三年行動方案》等指引,各園區根據自身的産業發展定位,積極引進新興行業内龍頭企業和重點項目,培植具有産業鏈“鏈主”地位的引領型企業,并以之爲基礎進行産業鏈上下遊輻射與延伸,利用“鏈主”企業的渠道、品牌、數據、技術、系統集成等優勢,構建“業務共生,生态共建,利益共享”的産業共同體,從而優化産業鏈布局,進一步增強産業鏈韌性。

趨勢二

各園區差異化競争,提高産業鏈創新性

在經濟發展的驅動下,我國園區數量和規模持續增長,爲了避免同質化競争帶來的資源浪費,國家在《國務院辦公廳關于促進開發區改革和創新發展的若幹意見》中強調“要避免開發區同質化和低水平惡性競争,形成各具特色、差異化的開發區發展格局。鼓勵以國家級開發區和發展水平高的省級開發區爲主體,整合區位相鄰、相近的開發區,對小而散的各類開發區進行清理、整合、撤銷,建立統一的管理機構、實行統一管理”。園區發展從追求招商規模到注重招商質量,各地結合地區産業發展基礎、條件和産業發展動向,對各地園區内現有産業進行“整理、優化、升級”,從而推動産業整合與聚焦。另外受新冠疫情及外部沖擊等的影響,我國逐漸自主進行新興産業頂層設計的布局,加強基礎性研發設計,不斷提升産業科技含量和附加值,逐漸向價值鏈中高端發展,以實現産業鏈創新化和高端化。

趨勢三

産業與城鎮相互促進、融合發展

在産業發展的探索階段,部分園區發展缺乏城市自然禀賦的支撐,生活配套、公共服務配套等的缺失使得産業發展與城市發展融合度較低,基于“産城分離”的發展狀況,國務院在《國家新型城鎮化規劃2014-2020年》中提出了“産城融合”的發展理念,各地區紛紛提倡“以産促城、以城興産、産城融合”的發展格局,堅持産業與城市相互需求、彼此促進,形成“産業推動城市提升綜合實力、城市反哺産業高質量發展”的良性循環,推動單一的生産型園區經濟向生産、服務、消費等多功能爲一體的綜合性城市經濟轉型。

趨勢四

各區域專業分工,園區發展呈結構化差異

國家關于支持“飛地經濟”發展的相關政策鼓勵各地共建産業園區、加強産業聯動、促進産業轉移、優化資源配置,受産業升級、轉移等要素激發,未來産業園區發展将出現結構化差異,東部地區重點發展戰略新興行業和金融、信息等生産性服務業,市場需求主要爲科技園區、總部基地等;中西部及大城市周邊小城鎮承接東部産業轉移,以傳統制造業爲主,市場需求主要爲工業園區、物流園等。各地因地制宜,專業分工更爲明确,結合當地産業定位、産業發展優勢等最大化發揮資源配置優勢。

趨勢五

“管委會+開發公司”混合管理,激發企業活力

園區主要管理機構既承擔區域内發展規劃、規範制定等行政管理功能,又承擔着開發建設、經濟運營等市場功能,是過去園區管理的常見方式。爲減少政府對于園區發展的行政幹預,提高園區運行效率,園區管理體制逐漸發生改變,“管委會+開發公司”的混合型管理模式更能滿足市場需求,通過建立專業運營公司和管委會共同承擔園區管理工作,逐步實現由政府主導型向市場主導型的轉變。管委會負責建設開發管理、産業研究、業務監督、行政審批等職能,重點在于協調和監督;公司承擔融資開發、園區設施建設、招商項目落地、入園企業服務等職能,從而形成政府、市場、社會等多元主體共同參與園區治理,進一步激發企業發展活力。

趨勢六

“開發商”轉型“運營商”,促進園區盈利模式

多元化

近年來,園區開發模式從傳統的重資産模式逐漸轉變爲輕資産模式,從地産商模式逐漸轉變爲運營商模式,包括運營品牌輸出模式、搭建産業服務平台模式、投資孵化模式等,相應地促進園區開發運營商等盈利模式也發生了轉變,形成土地運營業務收入、增值服務業務收入、産業孵化及金融運作業務收入等并舉的盈利模式。土地運營業務包括物業的租賃及出售等;增值服務業務主要包括公共服務平台等技術服務,咨詢、公共關系、知識産權等産業服務和餐飲、娛樂、購物、教育等商業配套服務;産業孵化及金融運作業務包括産業投資基金、股權投資、融資服務等。

趨勢七

園區創新“資本招商”方式,吸引産業集群根植

傳統的提供土地、稅收優惠政策等進行招商的模式對企業的吸引力度逐漸減弱,已經無法滿足園區高質量發展的要求,多元化招商方式開始出現,其中包括産業鏈招商模式—明确産業鏈上下遊企業類型進行定向招商,也包括互聯網+招商、委托招商、合作招商等模式,部分地方鼓勵通過提供股權融資、擔保抵押、低息貸款等金融服務開展資本招商,推出“基金引導,股權招商”政策,爲企業解決資金等關鍵問題,充分發揮資本對于産業招商的杠杆作用。目前,已經有一些園區進行了利用資本運作并購上市公司,并最大化上市公司産業優勢的創新性嘗試,通過上市公司效應吸引産業鏈上相關企業入駐從而進一步壯大産業集群。

趨勢八

園區運營商打造“一站式”綜合服務,助力産業發展

鑒于園區“軟環境”是很多企業當下關注的重點,園區運營商從隻爲入駐企業提供空間載體以及簡單的入駐服務,逐步發展至爲企業提供多元化、一站式服務,例如搭建各類公共服務平台,爲企業進行上下遊資源的對接,幫助企業進行人才培訓,幫助企業組織推介會、路演,建立産業服務聯盟,爲企業提供法律咨詢、知識産權服務、大數據服務等,不斷通過資源要素整合,營造出更适應當前産業創新、人才創業的高層次創新生态,打造出更好的營商環境,切實幫助企業解決發展過程中遇到的問題,充分挖掘潛在的企業需求,努力幫助園内企業做優做強,從而進一步助力産業發展。

趨勢九

園區運營商提供“多元化”金融服務,增強産業鏈競争力

由于各類園區開發運營平台開始涉足産業投資業務,很多園區開發商定位爲産業投資商,園區内企業融資渠道開始多元化,既包括平台公司、創投公司、金融機構設立的各類股權直投、産業投資基金、母基金、專項基金等,對落戶園區有發展潛力的重點企業或項目進行戰略性投資;也包括園區内嵌入的金控類平台等提供的擔保、融資租賃、小額貸款和資産管理等金融服務,切實解決中小企業的融資需求,一改各類企業過去以銀行貸款爲主的融資方式,爲企業增速發展提供了支撐,進一步促進地區産業發展以增強我國産業鏈競争力。

趨勢十

“REITs”出台進一步拓寬園區投資建設商融資渠道

2020年,國務院等相關部門出台了《關于推進基礎設施領域不動産投資信托基金(REITs)試點相關工作的通知》,鼓勵将戰略性新興産業集群、高科技産業園、特色産業園等納入試點範圍,使得從事園區投資建設相關的政府平台或地産開發商可通過REITs産品獲得融資,解決資金缺口,降低融資成本。園區一般通過傳統租售逐步實現投資回報,回收周期較長,對各類園區建設開發商形成資金占用較多、杠杆率較高的壓力,REITs的推出可盤活園區固定資産,打通投建商合理退出渠道,幫助投建商實現“投融管退”的資産循環。