當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

專欄閱讀導圖

作

者

研究中心 李學樂

Author

黨的二十大報告提出“加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競争力的數字産業集群”的任務。數字經濟的崛起與繁榮,賦予了經濟社會發展的“新領域、新賽道”和“新動能、新優勢”,正在成爲引領中國經濟增長和社會發展的重要力量。如何斷釋放數字經濟新活力,以數字經濟的高質量發展促進城市經濟的高質量發展是當前城市國企發展的題中要義。

一、引言

/Introduction/

數字經濟是繼農業經濟、工業經濟之後的主要經濟形态,《“十四五”數字經濟發展規劃》(以下簡稱規劃)也明确提出,數字經濟發展的關鍵要素在于數據資源、主要載體在于現代信息網絡,并由數字産業化、産業數字化構成。

這與新基建發展不謀而合,根據國家發改委創新和高技術發展司司長對新基建内涵的闡述,新基建主要包括信息基礎設施、融合基礎設施、創新基礎設施。數字經濟爲我國經濟發展帶來新動能,也爲新基建的推進提供的技術可行方案,而新基建也成爲數字經濟發展的重要抓手,如“數字産業化”對應“新基建”的信息基礎設施、“産業數字化”對應“新基建”的融合基礎設施。《規劃》提出“到2025年,數字經濟邁向全面擴展期,數字經濟核心産業增加值占GDP比重達到10%”,在數字經濟蓬勃發展的背景下,必然也将迎來新基建的風口

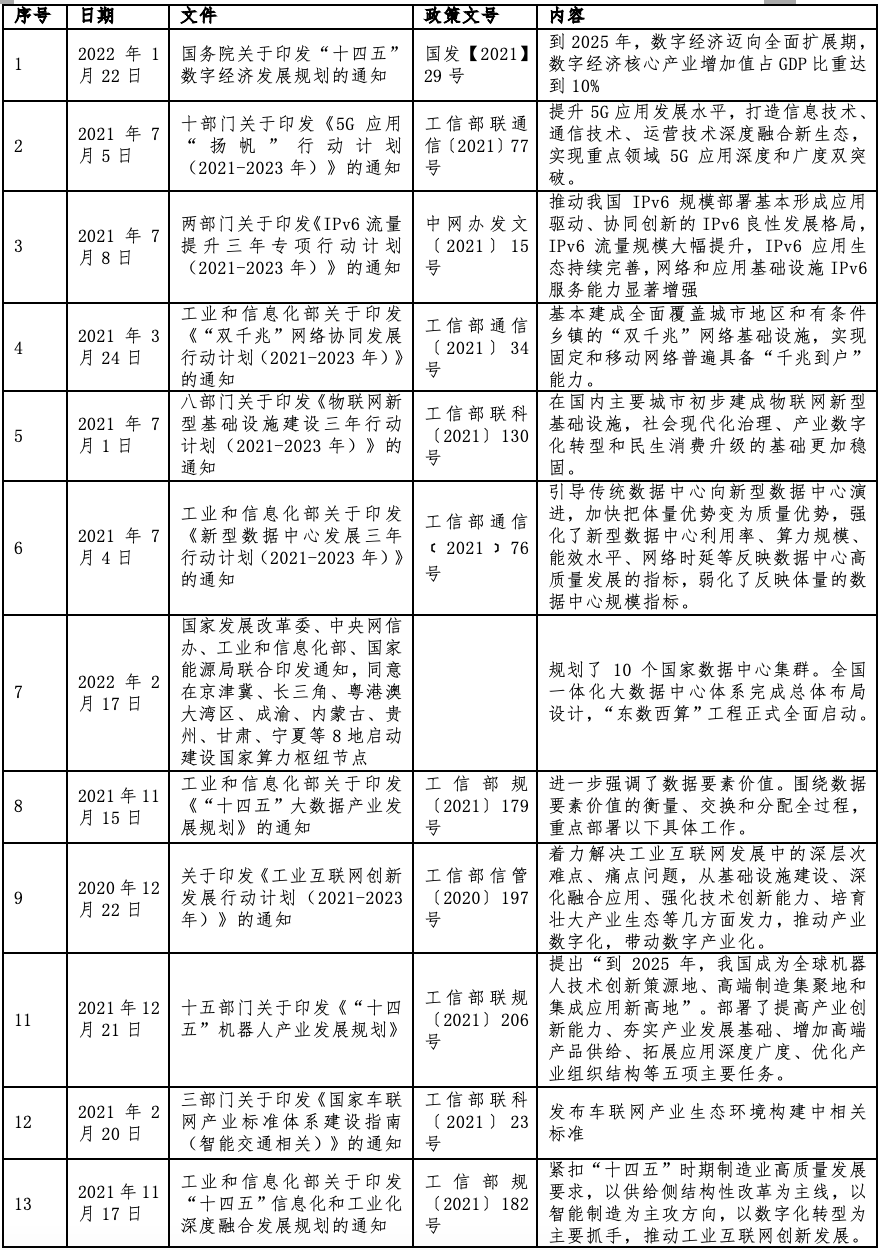

表1 近一年政策梳理

二、十大趨勢

/Ten trends/

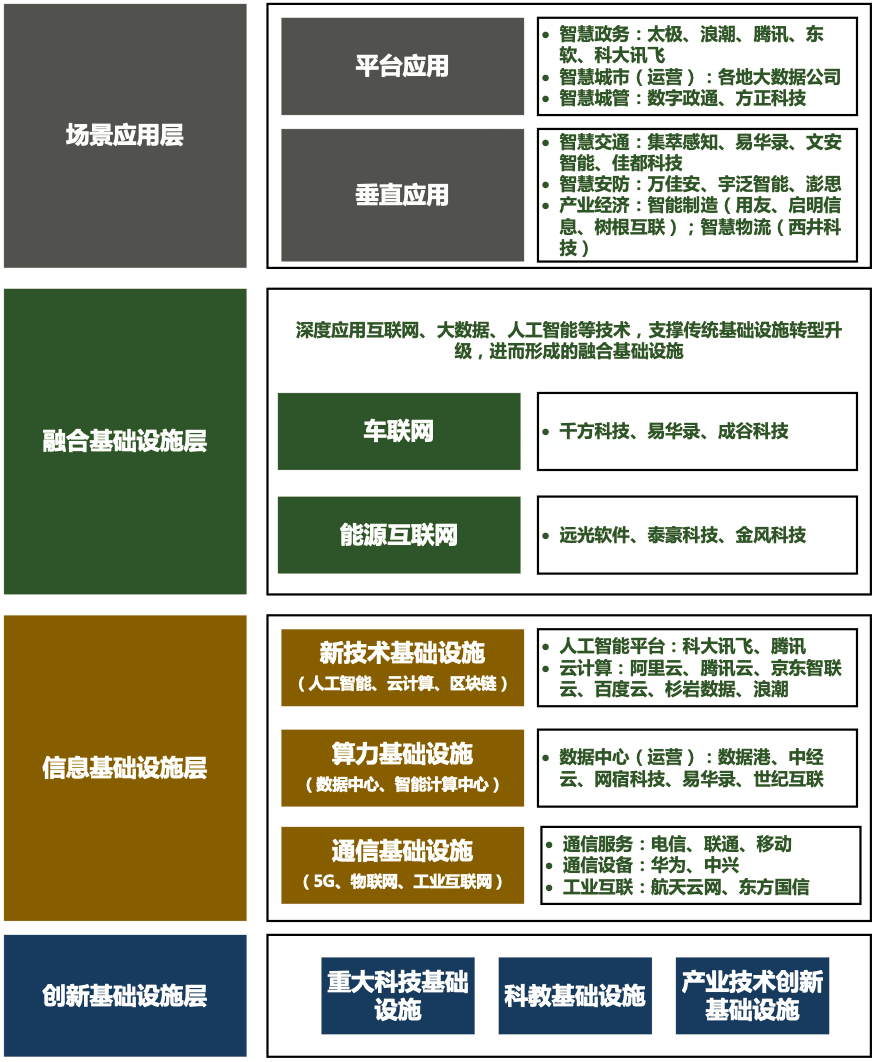

立足新基建的理念内涵,構建産業鏈圖譜,主要包括創新基礎設施層、信息基礎設施層、融合基礎設施層、場景應用層。不同的層次闆塊所處的發展階段有所不同,部分闆塊如創新基礎設施層尚處于初級階段,目前布局推進的目的在于加速落地,爲基礎研究、前沿技術開發提供保障,而且由于公益屬性較強,主要以政府投資爲主,本研究對此不作爲重點探讨;部分闆塊如信息基礎設施層、融合基礎設施層、場景應用層由于正處于發展階段,商業模式設計等正處于探索期,市場發展空間巨大。

圖1 産業鏈圖譜

趨勢一

“新基建”成爲經濟增長新動力引擎

作爲數字經濟發展基礎,新基建雖然在短期内将主要通過對傳統基建補短闆行動推進,但是長期來看,它的發展勢必會對相關行業轉型或變革産生深遠影響。如充電樁作爲融合基礎設施重要應用領域之一,相比以往,本輪的建設将更加注重與5G通信、智能電網、物聯網、車聯網、雲計算、大數據等高新技術的融合發展,也就意味着充電樁建設将不單單是建樁,補齊新能源汽車發展中的短闆,更重要的是将其打造成數據采集、數據互聯的載體,以便打造一個全新智能充電網絡。最終嵌入能源互聯網、交通網絡、基至整個城市的智慧運營網絡,那麽屆時行業發展也将由産品驅動向數據、價值驅動轉變。

趨勢二

行業标準制定呈現加速态勢

區别于傳統基建,新基建的建設更加強調與傳統基建、傳統行業之間的融合發展、協同互聯。因此,新基建所涉的層次闆塊更爲複雜、細分應用領域更爲廣泛、數據信息碎片化更爲嚴重,那麽如何統籌發展形成合力成爲當前的重點。目前,國家層面主要以細分領域的技術标準制定爲抓手,地方層面則主要以頂層專項規劃設計、年度行動計劃作爲建設實施的前提。尤其是技術标準制定層面,近年明顯呈現加速趨勢,如2021年發布了多項标準,涵蓋智慧城市、數字孿生、物聯網、車聯網等多個領域。

趨勢三

不同城市發展側重點有所不同

鑒于不同城市的區域資源禀賦、發展階段、信息化程度等均有所不同,各地在推進新基建時根本難以站在同一起跑線上,實踐路徑與側重點自然會有所不同。以智慧城市爲例,如從縱向來看,省會城市、區域中心城市已完成前期信息化建設,在推進一體化架構設計的同時更注重民生相關的垂直行業的平台建設,如智慧交通、智慧醫療等;地級市則是在整體設計的前提下,更注重産業發展,如智慧旅遊、智能制造等;縣級市大多尚在初級階段,更注重的是公共服務等方面的下沉。

趨勢四

信息基礎設施、融合基礎設施、場景應用成爲當前熱點

根據《規劃》,到2025年,“産業數字化轉型邁上新台階”“數字産業化水平顯著提升”“數字經濟治理體系更加完善”,而這正與新基建的三個層次闆塊相對應,一是融合基礎設施,對應的是産業數字化,主要通過“智能+”賦能農林牧漁業、生産制造、交通、能源等領域,本輪建設的特點在于強調“網絡化、智能化、服務化、協同化”;二是信息基礎設施,對應的是數字産業化,本輪建設已由過去的單點突破向統籌部署轉變,重點在于打造算力、算法、數據、應用資源協同的全國一體化大數據中心體系,如目前重點推進實施的“東數西算”工程、一體化算力網絡國家樞紐節點的建設等。三是場景應用,主要涉及智慧政務、智慧監管、智慧決策與智慧大腦等數字經濟治理方面。

趨勢五

基礎電信運營商在信息基礎設施推進中優勢明顯

信息基礎設施領域玩家大多橫跨多個行業,目前主要從專業的産品生産經營向綜合解決方案提供商轉變。如中國電信、中國移動、中國聯通、中國廣電等基礎電信運營商憑借基礎網絡的壟斷優勢,向數據中心、CDN等領域延伸,且在市場上占據主導地位,以數據中心爲例,基礎運營商市場份額占比在70%左右。但它們的弱勢也較爲明顯,服務的響應程度與及時性均有所欠缺。而這也爲另一類陣營—第三方服務商提供機遇,目前該類玩家主要通過收購兼并獲得更多優質資産,拓展客戶資源、提升行業競争力。如光環新網2018年11.4億元收購科信盛彩,進一步擴大業務規模。

趨勢六

智慧城市大多由當地大數據局、大數據公司統籌推進

智慧城市作爲新基建重要的平台應用領域之一,已開始由試點推進向全面鋪開轉變,由重建設向重長效運營轉變。在轉變過程中,由于智慧城市并非傳統的信息系統項目的簡單集成,它的建設需要長期運營和叠代升級,這就需要專門的團隊對城市綜合平台、垂直功能平台等産生的數據、信息進行專門的運營與監測,但是考慮到部分城市運營數據的隐私性與安全性需求,目前大部分城市通過成立大數據局,并在此基礎上,組建大數據公司、或引入本地化專業運營企業的方式統籌推進。根據各地實踐情況,我們發現國資系運營商占比較高,主要包括兩大類:一是本地國資系運營商,主要通過成立國有獨資智慧城市運營商,推進項目的持續運營,如作爲雄安新區信息化與“數字城市”創新發展主要建設力量的中國雄安集團數字城市科技有限公司;二是政府合作類運營商,主要通過引入專業化企業,成立政企合資公司的方式推進,不過這種類型的運營商的發展策略與拟合作的企業類型息息相關,如選擇與中國移動、中國聯通合作成立的絲綢之路信息港股份有限公司,業務主要聚焦于城市網絡運營、數據中心運營等;選擇與阿裏巴巴合作成立的數字鄭州科技有限公司,業務發展主要着力于以城市大腦平台建設爲核心輻射的産業生态聯盟的推進。

趨勢七

智慧政務建設呈現“屬地化”現象

智慧政務目前是新基建平台應用較爲成熟的領域,根據中國信通院發布的《智慧城市産業圖譜研究報告》,由于該領域進入門檻較低、且發展較爲充分,建設呈現明顯的“屬地化”現象。部分城市爲助力本地的信息産業發展,會将當地的龍頭企業作爲扶持對象,推進一系列智慧政務類的項目,培育其競争優勢的打造。如山東的浪潮軟件,據不完全統計,在省内完成了山東省省級公共信用信息系統項目、濟南曆城區全程陪伴智慧政務服務項目、濟南曆城區行政審批增效小幫手、濟南曆城區企業服務小助手、智慧泉城運行中心項目等,這也爲後續走出去奠定了基礎。

趨勢八

行業領域生态聯盟構建進入加速期

爲聚攏行業資源、聚合生态各方力量,區域級、行業級生态聯盟作爲合作交流的橋梁和紐帶,建設正進入加速期,如目前已成立的合肥市區塊鏈産業創新聯盟、智慧燈杆聯盟、數字鄭州産業生态聯盟等。這類生态聯盟大多由政府主管部門、或大數據公司組織成立,如數字鄭州産業生态聯盟,就是由鄭州市大數據管理局組織成立,由數字鄭州科技有限公司發起并擔任理事長單位的,服務内容涉及鄭州市各區、縣大數據企業扶持政策對接服務;大數據、網絡安全領域相關培訓實習和人才培養引進;征集先進的大數據應用場景解決方案,并進行展示推廣應用;建立大數據專家人才庫等。

趨勢九

不同類别項目投融資模式也有所不同

根據基建性質及行業進入門檻情況,新基建項目的投融資方式可分爲三類:一是政府投資項目,主要集中在公益性質強、投資規模大、行業進入門檻較高的基礎建設部分,如創新基礎設施層面的科研基地項目、以及部分融合基礎設施層面等;二是政府與社會資本合作投資項目,主要集中在信息基礎設施的建設部分,這部分技術門檻相對不高,具有一定的廣泛性與通用性,且商業化應用相對容易,适宜引入社會資本方;三是社會資本投資項目,主要集中在針對性更強、商業化模式更爲成熟的應用場景的建設部分。

趨勢十

公募reits試點推進有利于緩解融資難問題

目前部分新基建投資項目會有财政補貼類激勵政策,以扶持行業發展。但從長期來看,這類刺激政策并不可持續,而大部分新基建項目由于前期投資較大、投資回收期較長,與規模擴張相伴生的就是融資難問題。目前公募REITs試點的推行,則爲新基建帶來新的機遇。2021年7月2日《關于進一步做好基礎設施領域不動産投資信托基金(REITs)試點工作的通知》發布,其提出将公募reits試點領域拓展到了9大行業,新基建正是其中之一。主要涉及數據中心類、人工智能項目,5G、通信鐵塔、物聯網、工業互聯網、寬帶網絡、有線電視網絡項目,智能交通、智慧能源、智慧城市項目。