當前位置 : 首頁 》新聞咨詢訊 》行業資訊

當前位置 : 首頁 》新聞咨詢訊 》行業資訊

12月1日,長沙市财政局公布《關于加強市屬國有企業融資行爲和融資擔保管理的通知》(長國資産權〔2022〕133 号)。通知旨在爲加強市屬國有企業融資行爲管理,進一步規範融資擔保管理,防範和控制融資風險,促進企業合理選擇融資方式、拓展融資渠道、降低融資成本,維護國有資産權益。

通知涉及到融資行爲和融資擔保管理的範圍、融資行爲的管理、融資擔保的管理、融資行爲和融資擔保情況的報告、違規行爲的責任追究五大方面内容。

市屬國有企業:

爲加強市屬國有企業融資行爲管理,進一步規範融資擔保管理,防範和控制融資風險,促進企業合理選擇融資方式、拓展融資渠道、降低融資成本,維護國有資産權益,根據《中華人民共和國公司法》《中華人民共和國證券法》《中華人民共和國企業國有資産法》等國家有關法律法規,參照《關于加強中央企業融資擔保管理工作的通知》(國資發财評規〔2021〕75号)《關于加強監管企業融資擔保管理工作的通知》(湘國資〔2022〕117号)等文件規定,結合我市實際,現就市屬國有企業融資行爲和融資擔保管理有關事項通知如下:

(一)本通知适用于長沙市人民政府(以下稱市政府)授權長沙市人民政府國有資産監督管理委員會、長沙市财政局(以下統稱市級國資監管機構)履行出資人職責的國有獨資公司、國有全資公司、國有控股公司、國有實際控制公司(以下稱市屬國有企業)及其下屬各級國有全資、控股及實際控制企業(以下稱子企業)。本通知中市屬國有企業及各級子企業合稱爲企業。

(二)本通知所稱融資行爲,是指企業因自身生産經營活動、投資活動需要進行資金籌措的行爲,主要包括以銀行信貸、非銀行金融機構信貸、發行債券等方式開展的間接、直接籌資活動。

(三)本通知所稱融資擔保包括企業爲子企業和參股企業借款和發行債券、基金産品、信托産品、資産管理計劃等融資行爲提供的各種形式擔保,包括但不限于一般保證、連帶責任保證、抵押、質押等,也包括出具有擔保效力的共同借款合同、差額補足承諾、安慰承諾等支持性函件的隐性擔保,不包括企業主業含擔保的金融子企業開展的擔保以及房地産企業爲購房人按揭貸款提供的階段性擔保。

(四)企業融資應遵循以下原則:嚴格融資程序,聚焦主業發展,優化債務結構,降低融資成本,防範融資風險。

(五)市屬國有企業是本企業融資活動的責任主體,是融資決策直接責任人,應制定融資行爲管理制度,明确本企業融資事項管理專門機構及工作職責、融資決策工作流程、各級子企業融資權限等内容,構建“借、用、管、還”及風險防範一體的融資管理體系。

(六)市屬國有企業應制定年度融資計劃。年度融資計劃應包括本企業及各級子企業資金需求、融資規模、融資方式、融資成本、資金用途、債務結構、财務狀況及對未來收益的影響等内容。

(七)企業應加強融資決策管理,融資事項按照方案提出、審查論證、審議決策、審批實施四個步驟進行管理。根據企業發展戰略、投資計劃、項目建設周期、債務規模、債務結構、盈利能力、償還能力、資産質量等實際,充分考慮金融市場利率水平和變化趨勢,合理選擇融資方案,優化債務結構,降低融資成本。

(八)市屬國有企業發行債券等直接融資事項,報市級國資監管機構審批;直接融資金額超過5億元(含),由市級國資監管機構審核後報市政府審批;間接融資事項,超出市政府相關規定及章程所規定的決策權限,報市級國資監管機構審批。市屬國有企業各級子企業的融資管理由市屬國有企業負責。

(九)須經市政府、市級國資監管機構審批的融資事項,市屬國有企業應報送下列文件資料:

1.融資事項請示文件;

2.企業内部決策文件(含董事會決議);

3.融資方案;

4.可行性研究報告(直接融資);

5.上年度經審計财務報告及最近一期财務報表;

6.總法律顧問意見及法律意見書;

7.其他必要材料。

(十)企業應結合自身經營狀況、項目建設周期、當前金融政策環境等因素制定融資方案。融資方案應包括融資規模、融資渠道、融資方式、資金用途、融資期限、融資成本等情況說明。

(十一)企業應按照聚焦主業發展的原則,做好直接融資事項的可行性研究,可行性研究報告應包括但不限于:

1.企業生産經營、财務狀況和發展規劃;

2.企業債務總額、債務結構、資産負債率及債務風險狀況;

3.拟籌集資金的規模、用途和效益預測,融資對企業财務狀況和經營業績的影響,企業償債能力分析;

4.風險控制機制、流程及風險應對措施。

(十二)企業應依法依規,遵循公開、公平、公正、競争和擇優的原則,選聘融資過程中涉及的各類中介機構(包括财務顧問、承銷機構、計劃管理人、信用評級機構、會計師事務所、律師事務所等)。中介機構單項費用低于30萬元的,企業自行選擇确定;單項費用高于30萬元(含)且低于100萬元的,企業應通過公開比選、競争性談判等公開方式确定;單項費用高于人民币100萬元(含)的,原則上企業應采取公開招标方式确定。

(十三)企業融資的禁止事項:

1.非經市級國資監管機構批準,綜合融資成本不得超過8%(含);

2.不得舉借沒有償債資金來源的債務;

3.嚴禁以任何形式爲地方政府及其部門舉借債務,或以任何形式産生以政府财政收入作爲還款來源、增加政府隐性負債的融資行爲;

4.嚴禁利用沒有收益的公益性資産、不具有合法合規産權的經營性資産開展抵(質)押貸款或發行信托、證券化産品等各類金融産品融資;

5.嚴禁重複利用各類資産擔保融資。

(十四)企業應加強融資風險管控,所有融資嚴禁新增政府隐性債務。企業應合理确定融資規模和信用支持方式,避免過度舉債。

(十五)企業開展融資擔保業務應堅持量力而行、權責對等、風險可控原則。

(十六)市屬國有企業應當制定和完善融資擔保管理制度,明确集團本部及各級子企業融資擔保權限和限額、融資擔保費率水平,落實管理部門和管理責任,規範内部審核審批程序。

(十七)市屬國有企業應加強融資擔保預算管理,将年度融資擔保計劃納入預算管理體系,包括擔保人、擔保金額、被擔保人及其經營狀況、擔保方式、擔保費率等關鍵要素。

(十八)市屬國有企業應根據自身财務承受能力合理确定融資擔保規模,原則上總融資擔保規模不得超過集團合并淨資産的40%,單戶子企業(含集團本部)融資擔保額不得超過本企業淨資産的50%。

(十九)企業嚴禁對自然人及集團外無産權關系的企業提供任何形式的擔保,原則上隻能對具備持續經營能力和償債能力的子企業或參股企業提供融資擔保。企業不得對進入重組或破産清算程序、資不抵債、連續三年及以上虧損且經營淨現金流爲負等不具備持續經營能力的子企業或參股企業提供擔保,不得對金融子企業提供擔保,不得進行集團内無直接股權關系子企業之間的互保,以上三種情況确因客觀情況需要提供擔保且風險可控的,需報市級國資監管機構審批。

(二十)企業應嚴格按照持股比例對子企業和參股企業提供擔保,嚴禁對參股企業超股比擔保。對子企業确需超股比擔保的,需報集團董事會審批。同時,對超股比擔保額應由小股東或第三方通過抵押、質押等方式提供足額且有變現價值的反擔保。對所控股上市公司、少數股東含有員工持股計劃或股權基金的企業提供超股比擔保且無法取得反擔保的,報集團董事會審批後,在符合融資擔保監管等相關規定的前提下,采取向被擔保人依據代償風險程度收取合理擔保費用等方式防範代償風險。

(二十一)企業應将融資擔保業務納入合規和内控體系,建立融資擔保業務台賬,實行定期盤點并對融資擔保業務進行分類分析和風險識别,重點關注被擔保人整體資信狀況變化情況、融資款項使用情況、用款項目進展情況、還款計劃及資金籌集情況,對發現有代償風險的擔保業務及時采取資産保全等應對措施,最大程度減少損失。

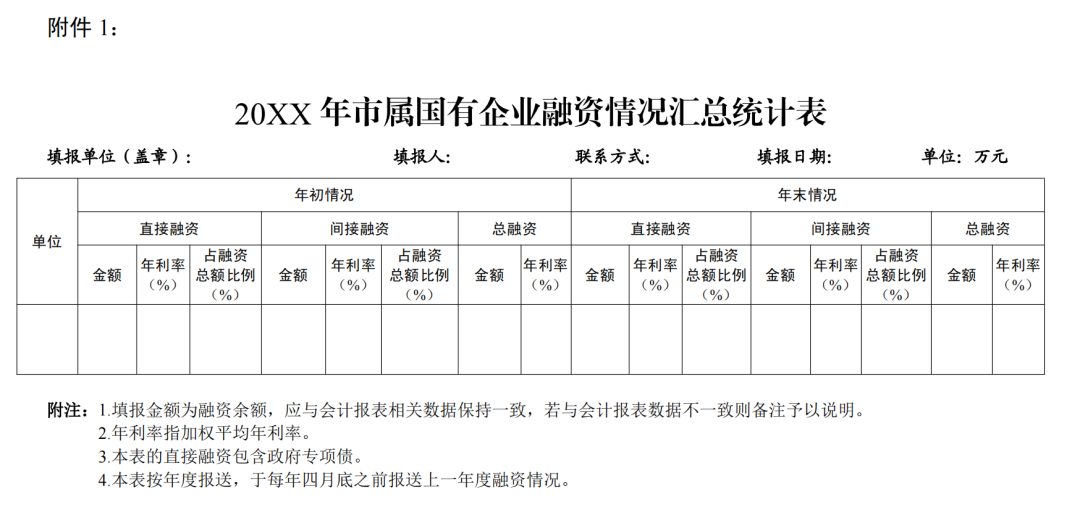

(二十二)市屬國有企業應在每年4月底之前向市級國資監管機構報送上一年度的融資分析報告(應包含20XX年市屬國有企業融資情況彙總統計表,樣式見附件1)和融資擔保執行情況,并将本年度經集團董事會審議通過的年度融資計劃和年度融資擔保計劃報市級國資監管機構備案。

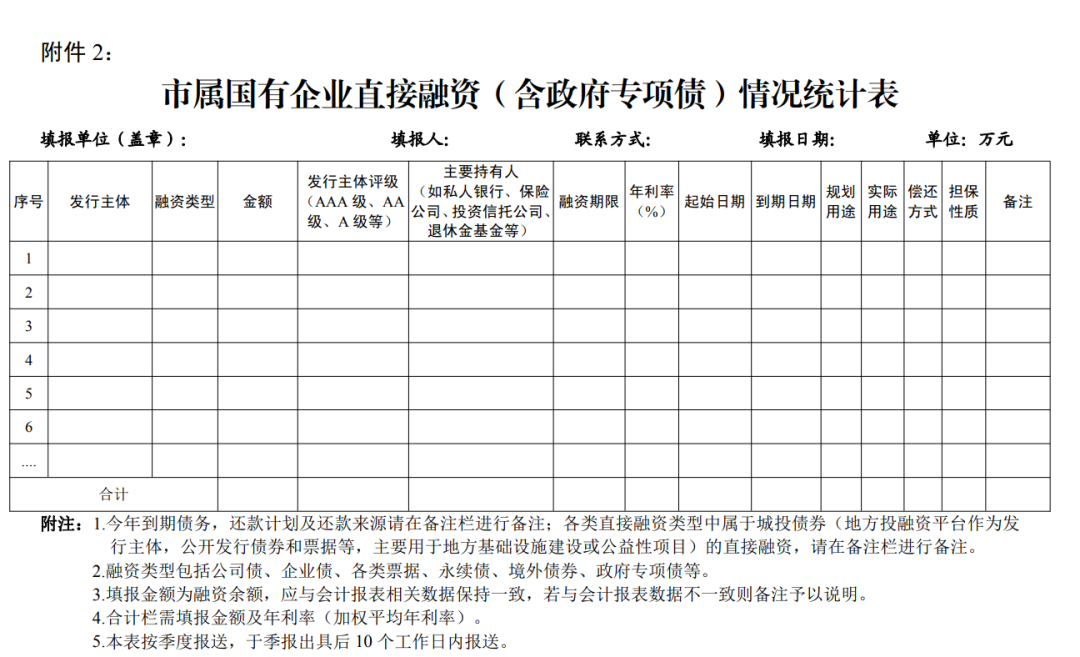

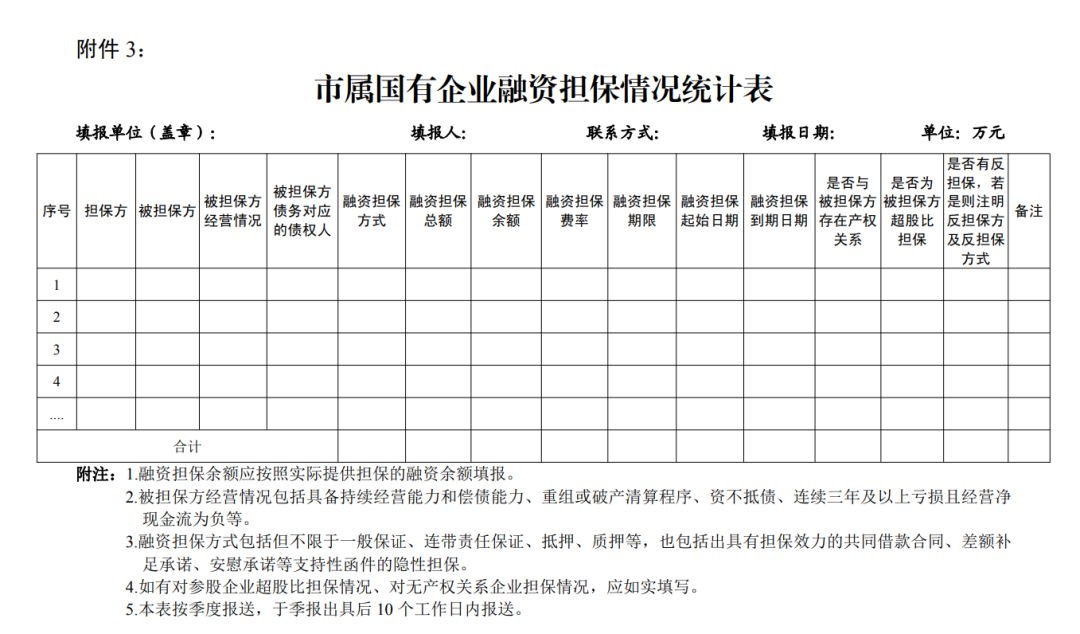

(二十三)市屬國有企業應按季度(季報出具後10個工作日内)向市級國資監管機構報送本企業及各級子企業融資行爲和融資擔保情況,包括市屬國有企業直接融資(含政府專項債)情況統計表(樣式見附件2)和市屬國有企業融資擔保情況統計表(樣式見附件3)。市屬國有企業應加強融資行爲和融資擔保信息化建設應用,并做好與市國資國企在線監管系統的融合。

(二十四)市屬國有企業應建立融資風險信息報告制度,對企業預計無法按期足額支付到期債務本息事項,提前3個月以上書面報告市級國資監管機構,不得瞞報、遲報、漏報、謊報。報告主要包括預計發生違約債務類别、債務人、債權人、期限、本息、風險發生原因、事态發展趨勢、可能造成的損失或影響、已采取及拟采取的應對措施等内容。

(二十五)融資行爲和融資擔保管理作爲審計、紀檢監察等監督檢查的重要内容,市級國資監管機構将不定期開展專項監督檢查,強化檢查成果運用,加強責任追究。市屬國有企業要加大對子企業融資行爲和融資擔保的監督檢查和責任追究力度。對違反規定進行融資、融資擔保,出現融資、融資擔保風險未及時報告和未采取有效措施的,未建立融資行爲管理制度和融資擔保管理制度導緻重大風險等情形,按照相關法律、法規以及政策規定,視情節輕重追究責任單位和個人的責任。

(二十六)參股企業中的國有股權代表應當按照委派機構的指示在該企業股東(大)會上對融資行爲或融資擔保相關事項發表意見、行使表決權,并将履職情況和結果及時報告委派機構。參股企業中的國有股權董事應當按照本通知要求在該企業董事會上對融資行爲或融資擔保相關事項發表意見、行使表決權。

(二十七)金融、文化類市屬國有企業的融資行爲和融資擔保管理相關事項,國家和省、市另有規定的從其規定;上市公司的融資行爲和融資擔保管理相關事項,國家和省、市另有規定的從其規定。

(二十八)本通知自印發之日起施行,原《關于進一步規範市屬國有企業擔保管理工作的通知》(長國資法規〔2019〕70号)同時廢止。

附件:1.20XX 年市屬國有企業融資情況彙總統計表

2.市屬國有企業直接融資(含政府專項債)情況統計表

3.市屬國有企業融資擔保情況統計表

長沙市國資委

長沙市财政局

2022年11月16日