當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

作者:南京卓遠西北公司 趙碩

11月18日,财政部發布《關于進一步推動政府和社會資本合作(PPP)規範發展、陽光運行的通知(财金〔2022〕119号)》文件,文件中對于規範PPP發展提出了四項十四點具體措施與要求,其中對于将PPP項目庫分爲準備庫與執行庫、PPP項目入庫審核與地方政府隐債防空工作協同和信息共享等相關要求是此次文件中最新提出的,縱觀其他相關規範要求實際在此前曆年發布的規範性文件中已經予以體現,做爲重要内容不斷重申也更說明了這些要求對于PPP項目規範實施的重要性。

同時在文件中提出要 “保障社會公衆知情權,主動接受審計監督、社會監督。”信息公開,接受審計與監督是PPP項目陽光運行的核心,同時基本每次伴随中央規範性文件的出台,PPP項目都會組織項目專項審計與地方項目自查工作的開展。那麽對于PPP項目審計都包含幾個部分、項目審計都會涉及哪些審計内容?本文通過對一般政府投資建設項目與PPP項目的審計相關内容整理,方便各方了解PPP項目常見審計内容,在項目規範執行上的一些注意要點,同時基于當前階段PPP項目審計所常遇到的幾個問題展開探讨。

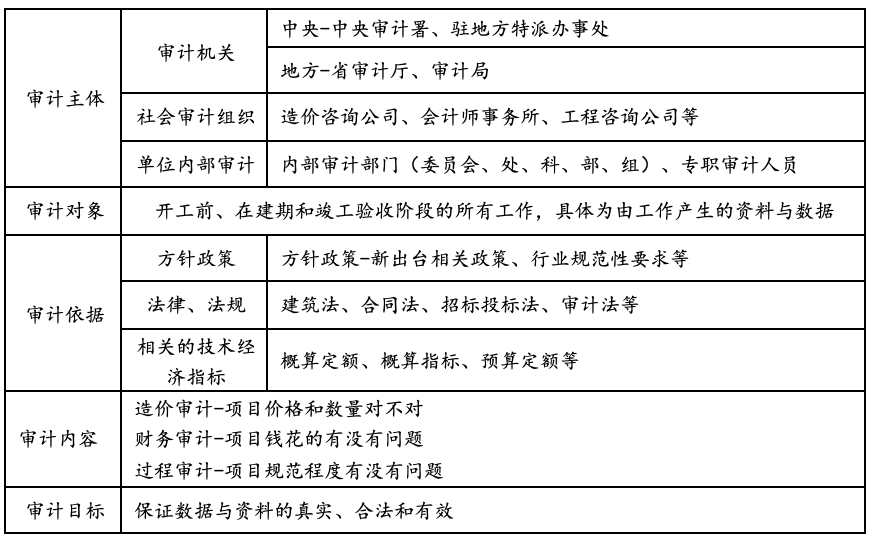

我國審計法規定從中央各部門到地方各級政府與部門的财政支出均需要接受審計監督,從而實現政府财政、财務收支真實與合法,是國家對于财政進行監督的強有力手段。對于審計通俗表示就是“花國家的錢、替國家辦事、怎麽花的錢接受國家監督”。PPP是在投融資模式上的創新,但其本質仍屬于政府投資類建設項目,政府投資建設類項目支出占比我國每年财政支出很大一部分比重,按照行業分析報告提供的數據2021年我國僅基礎設施建設投資約16萬億。政府投資建設項目審計其概括如下表所列:

表1 政府投資建設類項目審計内容概要

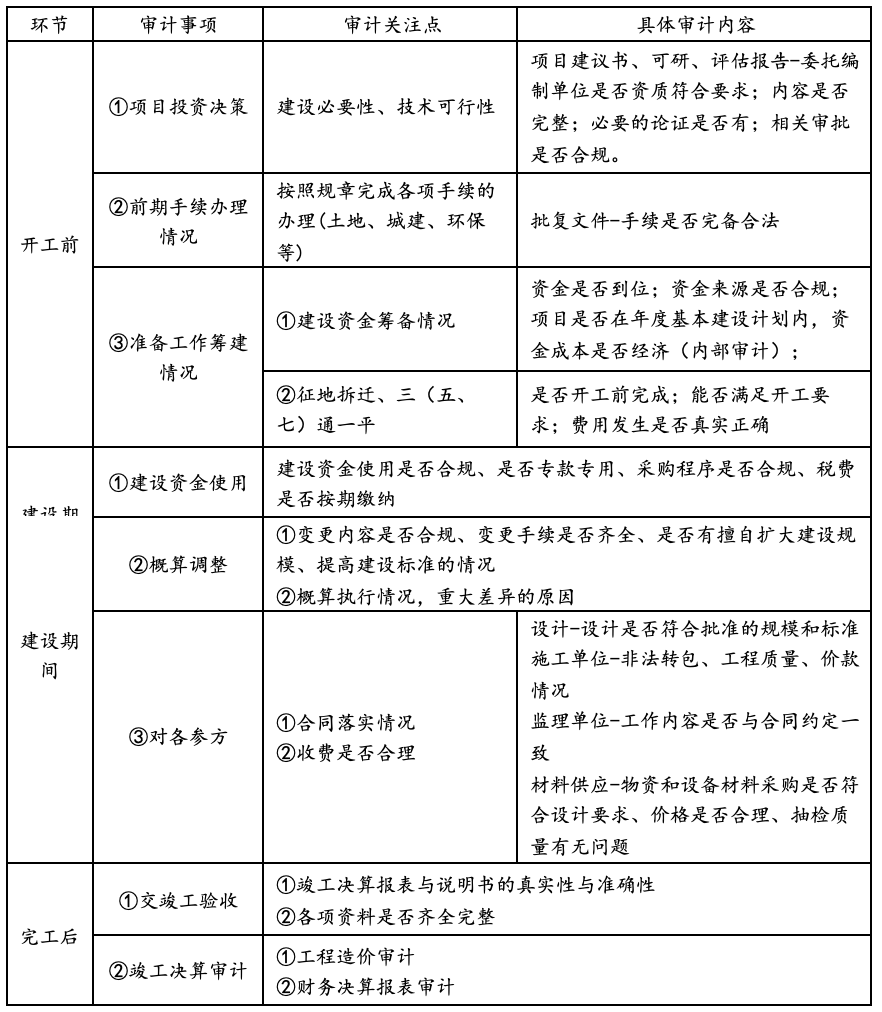

對一般政府投資建設項目按照時間順序進行劃分,可分爲開工前、建設期間、完工後三個環節,各個環節審計的重點有所不同。

表2 政府投資建設類項目審計内容

整個PPP項目審計内容由三方面構成,政府投資建設項目審計内容、PPP常規審計内容、PPP專項審計内容。對PPP項目的審計除上述政府投資類建設項目需要審計的内容外還有一些其他需要接受審計的地方,在此将其分爲常規審計與專項審計。

(一)PPP項目常規審計内容

常規審計是指因PPP項目與一般政府投資建設項目相比較因其特定的執行流程所要求開展的項目審計内容。以PPP項目執行流程的五個階段爲脈絡進行梳理。

1.項目識别階段

PPP項目要求必須完成項目兩評評估,在一些财承較爲緊張的地市,爲了能夠多上一些PPP項目,在做項目财務測算時會刻意壓低項目支出、對項目未來市場收益做盲目樂觀測算,以此來通過财政承受能力論證,增加項目物有所值性。故在該階段審計的重點會針對項目财政承受能力與物有所值論證準确性與合理性,保證各項财務測算的準确,支出責任測算方法的合理性。

2.項目準備階段

項目準備階段的工作要點是項目實施方案,審計的重點會對方案設置是否符合國家政策法規要求,方案中是否存在政府變相融資與違規支出的行爲,是否存在社會資本方重建設而回避運營責任的問題,是否有承諾保底收益和項目回購的行爲,方案中對于招标價格的測算是否合理,PPP項目風險分配的約定是否合理。

3.項目采購階段

此階段采購審核與一般工程建設項目一緻,區别的地方在于對PPP項目合同的審核。在财金[2016]92号中對于合同審核需要注意的5個要點進行明确,除此之外還需要關注合同條款的設置是否與原政府批複的方案内容保持一緻,合同内條款的設置是否有違反PPP政策法規要求的地方。

4.項目執行階段

執行階段包括項目融資、建設與運營,融資與建設和一般政府投資類項目審計内容相同,到運營階段基本各項工作逐漸趨于穩定,政府層面的審計主要是基于股東方出資人開展的審計工作,項目相關合同履行情況與項目公司财務狀況的審計。

5.項目移交階段

PPP項目最短爲10年合作期限,目前正式進入移交階段的項目較少,對于該階段審計内容尚不明确,但可以預料審計關注重點是會在移交程序的合規操作與最終移交資産價值評估上。

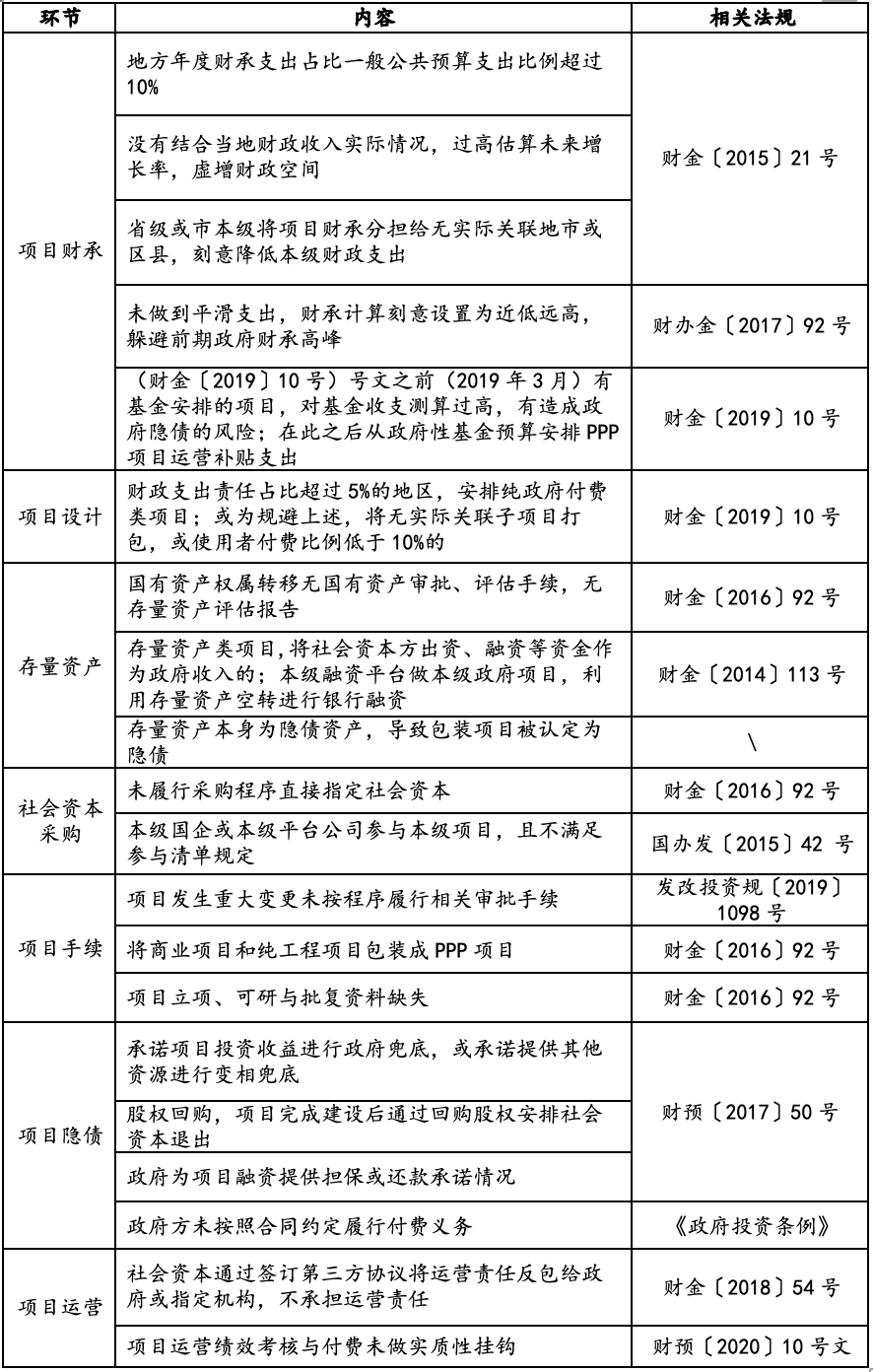

(二)專項審計

除上述内容, PPP項目還會做一些專項審計,這些專項審計主要來自兩個方面:第一由于我國PPP項目是在探索中前進,發展過程中對出現的問題通過規範要求進行糾正,近幾年來對PPP項目操作規範要求上國家出台了一系列文件,“财辦金(2017)92号”、“财金(2019)10号”、“财金(2020)13号”等文件出台時都會根據文件精神由省級層面組織對所有在庫項目進行專項審計。第二是結合國家宏觀政策方針要求開展的專項審計工作,例如爲防範化解債務風險,PPP項目在2018年底與2022年針對項目是否涉及隐性債務問題開展過審計,一般會在審計前由各地方财政部門組織對項目進行自查。同時還會涉及到的一種審計是項目負責領導在崗位調離時按照規定要進行離任審計工作,其個人所負責的PPP項目也會被做爲審計的重點對象。

表3 PPP項目專項審計内容梳理

(三)PPP項目審出問題會怎麽樣

PPP項目普遍特點是項目投資大、建設周期長,目前我國建設項目全過程跟蹤審計的推廣應用尚不成熟,無論是信息技術還是審計成本控制上都還無法實現,因此對于PPP項目的審計還是以項目事後審計爲主,對于審計過程中發現的問題一般按照“應改則改、能改盡改” “小問題整改、大問題移送”原則進行處理。因資料缺失、操作不規範、有不合理條款等“小問題”處理一般要求按照審計報告中的整改建議進行限期整改,例如進行手續的完善和資料添補、與社會資本方進行協商完成合同條款的更改或補簽等。但對于有些問題已經發生且無法做到更正或彌補的情況,會要求進行相關情況的說明,報省級财政PPP主管部門或财政部PPP中心進行評判,項目是否需要進行退庫處理,溝通是否采用PPP外其他方式推行項目。同時如查處因PPP項目相關責任人涉及有嚴重違法、違規、違紀行爲的會移送監察機關和有關主管機關、單位處理。

(一)運營成本的審計

目前PPP項目關于成本的普遍結算有兩種方式,一種是前期實施方案編制階段通過對項目成本進行測算,在招标或合同談判時将年度運營成本做爲招标标的或在合同中明确約定,社會資本方通過對年度運營成本進行報價或談判響應約定此後年度運營成本的包幹價格,即無論實際運營成本發生多少均按照中标價格進行結算。另一種是針對運營内容較爲複雜的項目,前期無法進行合理成本估算,雙方約定按照經後期審計後确定的成本進行實結實算的方式。第二種方式在項目進入運營期後往往會出現因對實際發生費用的确認而造成糾紛,部分項目公司認爲必要的費用支出實施機構或财政部門無法認可,同時很多成本支出本身沒有市場參考标準,對于年度運營成本無法達成共識,而運營成本的審核不在審計部門審計範圍内,最終年度運營成本無法進行确認。

對于此類問題的解決第一是需要政府方出資代表派駐項目公司的管理人員能夠真正發揮出對日常資金支出的監管作用,核實資金的實際發生必要性與準确性,替政府把好第一道關。第二對于争議較大的項目可以考慮參考同類型項目年度成本數據進行重新測算,雙方通過協商确定一個雙方認可的金額将實結實算變更爲年度包幹的形式,這樣既能夠給項目公司足夠的自主運營權力,又具有一定的激勵效果,同時避免雙方因此糾紛。

(二)績效結果應用與項目涉及隐性債務的審計

關于PPP項目涉及隐性債務的審計一直是重點工作,财政部曾出台《财政部辦公廳關于梳理PPP項目增加地方政府隐性債務情況的通知(财辦金(2017)92号)》對全國PPP項目進行隐性債務排查,一般對于PPP項目會涉及到隐性債務的問題有以下幾種情況:承諾回購項目投資本金、承諾項目固定收益、項目設置明股實債條款、爲社會資本方提供債務擔保、違法違規舉債擔保。經過此前幾輪項目排查與規範整治和清理後,基本上在庫PPP項目都不會因爲以上問題涉及到隐性債務問題,在現階段需要注意的是,财金〔2019〕10 号、财金〔2020〕 13 号均提出于“政府承擔的年度運營補貼支出應與當年項目公司(社會資本)績效評價結果完全挂鈎”的要求,部分地區明确提出對于未挂鈎部分将被認定爲隐債。針對一些尚在建設期中運營考核挂鈎比例不足100%的項目績效考核結果應用該如何挂鈎尚無統一意見,本身财金[2020]13号文在制定上充分考慮給予地方上一定的操作空間,但也緻使各地對于績效考核結果應用政策落實做法不一緻。

在此提出幾點建議,第一、對于挂鈎比例調整由合同雙方在充分協商後進行,對績效考核結果應用建議社會資本方應該充分考慮地方的要求進行,畢竟地方要求的制定也是充分考慮了當地實際情況。第二、針對實施機構對于此問題進行談判時應保留好相關資料與記錄,以便應對後期審計機關的審查。第三、要注意運營期虛假全額挂鈎情況,一些項目在考核約定文本中體現爲100%挂鈎,但實際考核結果計算設定會無法達到100%挂鈎情況,需要注意這一情況。