當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

作者:南京卓遠研究中心 餘旭

項目跟投指跟投人員以自有資金與公司共同投資并分享投資收益、承擔投資風險的一種中長期激勵約束機制。該機制起源于風險投資領域,後來廣泛應用于房地産領域、創新創業領域等。近年來,部分符合“新領域、新模式、新業态”要求的城市國企也在探索跟投機制,取得了較好的成效,也暴露出諸多問題。

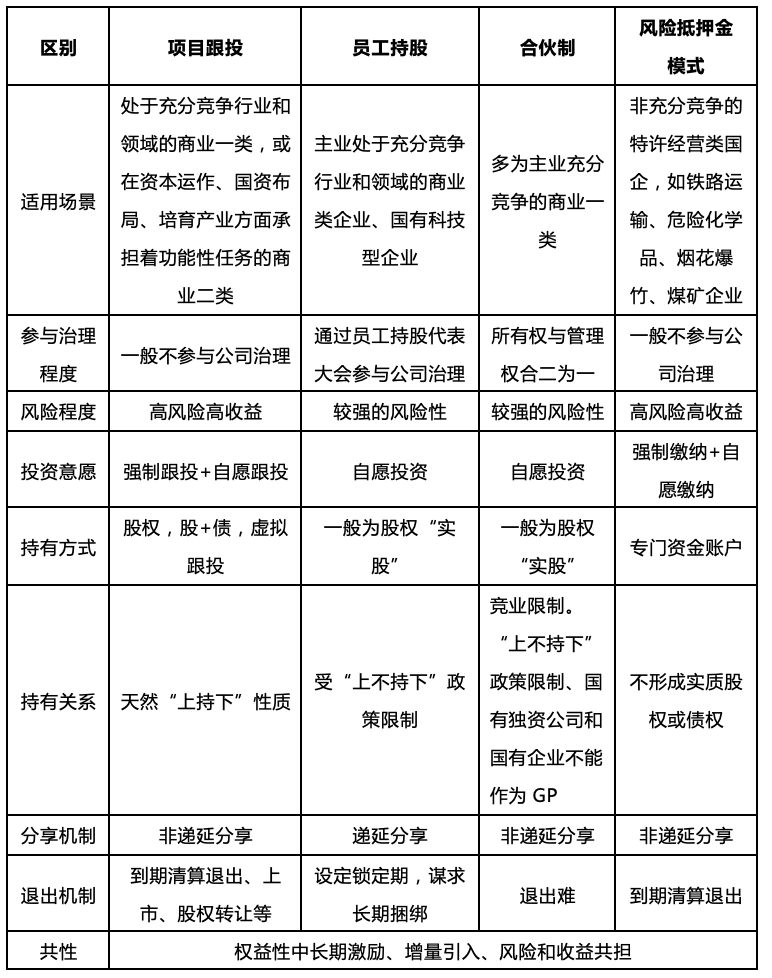

那麽受到如此青睐的項目跟投和員工持股有什麽可比性?和同具風險性的合夥制、風險抵押金模式相比又有什麽異同和優勢?使得其成爲當下城市國企中長期激勵的首要選擇之一。通過下表,我們可以看到,項目跟投和員工持股在适用場景、參與治理程度、風險程度、投資意願、持有方式、持有關系、分享機制、退出機制方面都存在着差别。當然四種中長期激勵方式也具有權益激勵、增量引入、風險和收益共擔的共性。

通過上表可知,與員工持股、合夥制、風險抵押金模式相比,項目跟投具有适用範圍更加廣泛、持有方式豐富、退出機制多樣的優勢。基于此,本文以項目跟投爲研究對象,探讨國企開展項目跟投的政策背景、現狀及問題,并以深圳市創新投資集團有限公司(以下簡稱“深創投”)的項目跟投爲例進行分析,以期爲城市國企開展項目跟投提供經驗與啓示。

一、政策背景

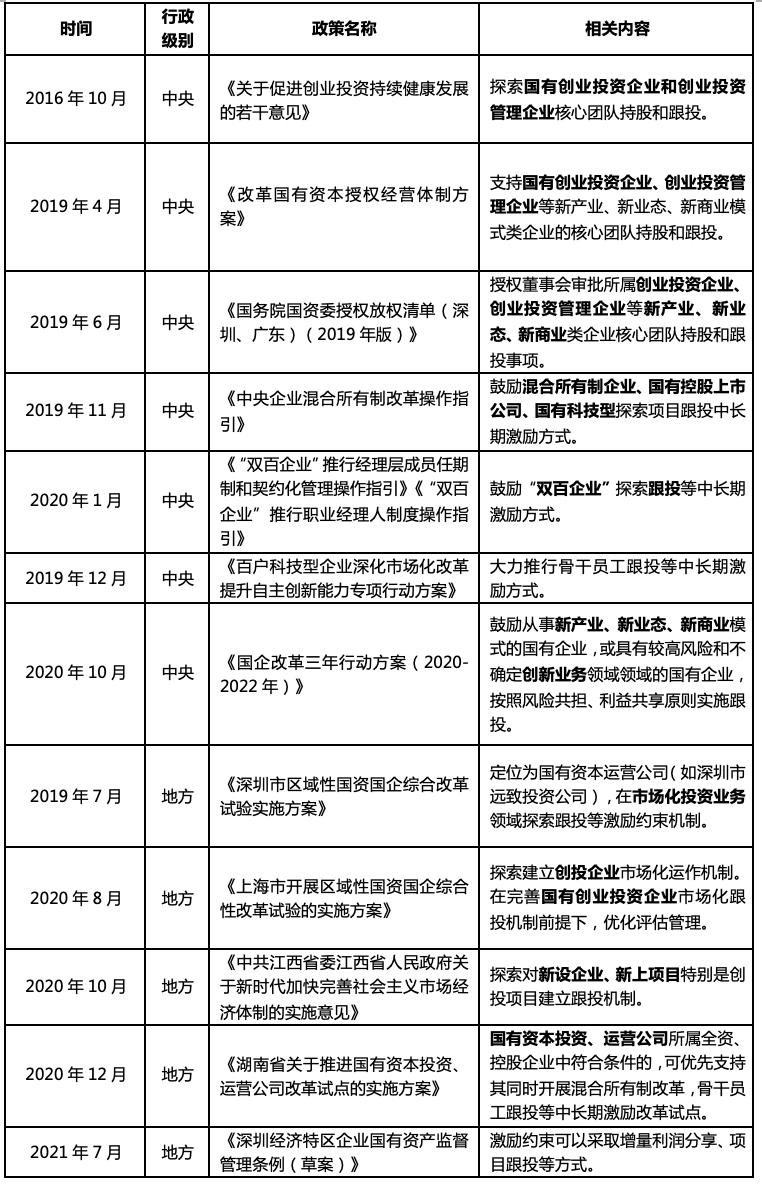

自2015年海康威視實施項目跟投,實現企業創新發展後,我國就此在項目跟投領域印發了諸多引領性文件,給出了項目跟投适用的國有企業範圍、業務範圍、項目範圍。

2016-2019年的《關于促進創業投資持續健康發展的若幹意見》《改革國有資本授權經營體制方案》《國務院國資委授權放權清單(深圳、廣東)(2019年版)》的三個文件投提出了“國有創業投資企業、創業投資管理企業核心團隊跟投”,從“探索”→“支持”→“授權”,我們認爲國有創投企業和創投管理企業等新産業、新業态、新商業類企業符合開展項目跟投的條件。到2020年,《國企改革三年行動方案(2020-2022年)》将這一範圍擴大到了“從事新産業、新業态、新商業模式的國有企業,或具有較高風險和不确定創新業務領域領域的國有企業”。

同期的《中央企業混合所有制改革操作指引》《“雙百企業”推行經理層成員任期制和契約化管理操作指引》《“雙百企業”推行職業經理人制度操作指引》《百戶科技型企業深化市場化改革提升自主創新能力專項行動方案》等政策繼續延伸企業範圍,鼓勵混合所有制企業、國有控股上市公司、國有科技型企業、雙百企業探索項目跟投。

地方層面,《深圳市區域性國資國企綜合改革試驗實施方案》認爲定位爲國有資本運營公司(如深圳市遠緻投資公司),可在市場化投資業務領域探索跟投等激勵約束機制。《湖南省關于推進國有資本投資、運營公司改革試點的實施方案》認爲兩類公司所屬全資、控股企業中符合條件的,可優先支持其同時開展混改、項目跟投。因此,兩類公司是符合跟投條件的企業範圍,尤其是其中的市場化投資業務。《中共江西省委江西省人民政府關于新時代加快完善社會主義市場經濟體制的實施意見》創新性提出“探索對新設企業、新上項目特别是創投項目建立跟投機制”。

二、跟投現狀及存在的問題

(一)跟投現狀

在政策倡導和鼓勵下,不同領域、不同規模體量的國企陸續開展跟投探索,鼓勵增量投入,有了諸多豐富實踐。當前項目跟投的現狀可總結爲以下要點:

一是在行業上多領域延伸。跟投起源于風險投資,在金融領域有着較好的适用基礎,後廣泛應用于房地産領域,并爲其帶來了飛速發展。實施跟投帶來的紅利,使得其進入了國企的視野,不僅在金融領域、房地産領域都開展了項目跟投,還在新興産業領域、傳統能源領域也展開應用。

二是開展項目跟投的國有企業可分爲商業一類和商業二類。從政策來看,我們可以看到“國有創業投資企業和創業投資管理企業、混合所有制企業、國有控股上市公司、國有科技型”多處于充分競争行業和領域,資源配置、産品和服務高度市場化,符合商業一類的門檻要求,如深創投、海康威視、貴州省能礦物聯網科技有限公司等都是跟投機制運用較好的商業一類國企。“兩類公司及其市場化投資業務”在資本運作、國資布局、培育産業方面承擔着功能性任務,兼顧經濟效益、社會效益,符合商業二類的基本要求,如漢江資本建立了“1+1>2”項目跟投模式,激活競相發展動能。

三是适合項目跟投的項目可總結爲具有一定風險的新上項目、創新項目、市場化項目。同時,根據實操,以下項目通常不納入跟投:(1)非市場化項目,如公益性和承擔特殊任務的項目、政府及國資的政策性、指令性投資等,由于存在行政幹預,社會效益往往先于經濟效益;(2)主要依托所在企業集團内部資源或内部市場開展的項目,依托于内部交易,不存在市場風險。總結來說,具備市場風險或創新風險的項目才符合跟投的條件。

(二)存在的問題

盡管項目跟投的熱度很高,橫向領域延伸,縱向适用場景豐富,但當前政策和實操層面仍暴露出了一些問題。

一是對中長期激勵未形成普遍共識、認可。部分國企尚未充分認識到中長期激勵對其的促進作用,即使注意到了也會因爲風險等原因持觀望态度,如跟投一旦失敗,是否會造成國有資産流失,投資責任如何追究問題。

二是實操環節存在設計難點。項目跟投激勵尚未發布官方标準化指引,僅有部分試點案例可供參考,缺乏普适性,容易在實操環節留下隐患,如退出環節不暢、激勵與約束不匹配。

三是配套機制建設不完善,實操中步履維艱。目前既無标準化指引,也缺乏執行流程的配套機制。而跟投恰好需要多部門協調,如果是自下而上的推行方式,那麽配套協調則成了掣肘推進跟投的攔路虎。

三、案例分析

根據公開資料,本文以深創投實施的項目跟投爲例,剖析其在跟投進入、分配、退出環節的設置與考量,以供城市國企借鑒。

深創投是1999年由深圳市政府出資,并引導社會資本出資設立的一家創投企業,目前已發展成爲以創業投資、基金管理、紅土公募爲主的綜合性投資集團。截至2022年8月31日,公司投資企業數量、投資企業上市數量行業領先:已投資項目1476個,累計投資金額約873億元,其中227家投資企業分别在全球17個資本市場上市,438個項目已退出(含IPO)。

不過當下的輝煌業績離不開過去的摸索。2004年之前,深創投深受人才流失之苦,而創業投資是一個高度競争的行業,風險和不确定性較強,非常依賴于人才與機制。故而,2004年後,爲了有效控制風險,公司建立了項目跟投機制。彼時,A股市場處于股權分置狀态,再加上創業闆政策一波三折,項目缺乏暢通的退出渠道,跟投退出效果不達預期;此後公司升級激勵機制,逐漸調整投資和退出策略,才構建了激勵約束相容的跟投機制。

(一)如何進入

1、跟投人員

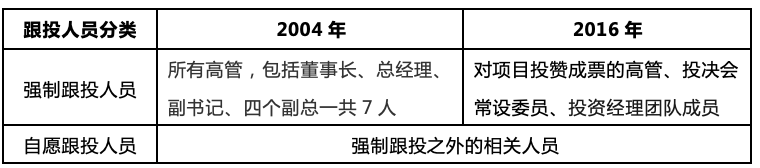

首先,跟投人員的選擇傾向在兩類人群中考慮,第一類是決策人員,如高管、投決會常任委員;第二類是項目執行操作人員,如投資經理團隊成員等核心骨幹,并根據與項目的關聯緊密程度分爲強制跟投人員和自願跟投人員。其次,強制跟投人員的範圍有了明确界定,強制跟投人員範圍從所有高管精确到對項目投過贊成票的高管、投決會常設委員和投資經理團隊成員,即公司高管、投決會常設委員和投資經理團隊要對自己投過贊成票的項目負責,并與之深度綁定,這在激勵的基礎上增加了約束效力。

2、跟投比例及額度

由于公開資料有限,以股權跟投項目爲例,深創投規定:凡是對單個股權投資項目投贊同票的投決會常設委員,對單個拟投項目強制跟投1萬元,達年工資的30%停止跟投;項目團隊強制跟投基金投資總額的1%。項目團隊可以在投資項目中自願跟投,自願跟投額度最多不能超過基金投資總額的7.5%;深創投全員均可以在投資項目中自願跟投,自願投資額度最多不能超過深創投投資總額的15%。

一般來說,跟投額度主要受到跟投比例與計算基準的影響。在實操中,總跟投比例則需要綜合考量項目體量規模、公司投資總額、國有企業對投資項目的控制權、跟投人員的出資能力等定量指标,結合行業特點、公司發展階段等定量指标确定。單一員工持股比例上限還需要依據相關政策法規執行,尤其是股權跟投項目,有1%代位訴訟權、3%臨時提案權、5%重大股權變動警示線、10%臨時會議權、20%重大同業競争警示線等規定。而計算基準可用項目資金峰值或項目注冊金額或投資總額等指标表示,本文采用的計算基準是投資總額。

(二)如何分配及退出

在創立之初,深創投的收益分配規定是“2+8-1”的激勵機制,即被投項目2%收益獎勵分配給項目投資團隊,集團年度淨利潤8%獎勵給全公司員工,項目虧損則按實際損失額的1%罰扣。随着深創投升級激勵機制,“2+8-1”的激勵機制改革爲至“4+10-2”,項目投資團隊獎勵比例提高到被投項目投資收益的4%,公司員工年度獎勵比例提高到集團當年淨利潤的10%,同時将項目虧損罰金從實際損失額的1%提高到2%。

通過變革,我們可以看到,深創投在新的一輪升級中強化了權責利對等原則,既增加了激勵,也強化了約束,更大的收益則有可能面臨更大的損失,需要承擔更大的責任。

深創投的跟投退出的方式有到期清算退出、境内境外上市退出等方式。上文我們提到囿于當時大環境限制,首次探索跟投機制時退出效果不達預期。此後,深創投逐漸調整投資和退出策略,一方面處理委托理财等曆史遺留問題,另一方面籌措資金堅持投資。股權分置改革、注冊制改革後,才解決了退出的主渠道問題。2021年其董事長倪澤望認爲,到期退出難問題仍存在于深創投,不過注冊制改革已經使得上市退出通道更加暢通。

四、總結建議

通過深創投的案例分析我們可以看到,在跟投進入、分配環節,強激勵強約束以及權責利對等原則都得到了深刻的體現;在跟投退出環節,仍然任重而道遠。結合上文,本文認爲,倘若城市國企開展項目跟投,還需注意以下幾個問題。

一是國企領導人是否參與強制跟投的問題。根據下述兩個文件,相關人員需厘清身份邊界,審慎參與跟投,甚至強制跟投。根據《國有企業領導人員廉潔從業若幹規定》中的第五條規定:“國有企業領導人不得有利用職權謀取私利以及損害本企業利益的下列行爲:(1)在本企業的同類經營企業、關聯企業和與本企業有業務關系的企業投資入股;…;(6)未經批準兼任本企業所出資企業或者其他企業、事業單位、社會團體、中介機構的領導職務,或者經批準兼職的,擅自領取薪酬及其他收入。參考《關于國有控股混合所有制企業開展員工持股試點的意見》,該文規定:黨中央、國務院和地方黨委、政府及部門、機構任命的國有企業領導人不得持股。所以城投在實施項目跟投機制時,應當對國有企業領導人的身份邊界加以确認。

二是跟投天然“上持下”性質與國企“上不持下”政策碰撞合規的問題。盡管“上不持下”的政策有了巨大的突破,但仍然是不可逾越的紅線。尤其是新設企業和新上項目,原主體項目人員參與跟投,跟投标的必然是下屬公司或項目。所以面對跟投天然“上持下”性質與國企“上不持下”政策沖突,有限制條件的跟投人員,應當按相關規定滿足條件後方可參與跟投。

三是跟投退出問題。跟投退出分爲項目層面退出、員工層面退出(離職處理),項目層面退出又分爲正常退出和提前退出。從國企開展項目跟投的反饋來看,退出環節不通暢是導緻跟投失敗的重要原因之一。因此,涉及主體應當事先就項目正常退出、項目提前退出、員工層面退出(離職處理)、退出價格、承接方等事宜進行約定,做好跟投軟着陸。

四是項目跟投的未來發展問題。中長期激勵方法是豐富的,與跟投類似的中長期激勵方法在文首也做了簡略對比,我們認爲項目跟投+風險抵押金模式的中長期激勵機制是未來的創新發展之一。項目跟投中的虛拟跟投和風險抵押基金模式存在着共性,激勵和約束性質較強,而且不形成實質性的股權或債權投資。因此,可考慮在設計項目跟投方式時,可視情況增加“風險保障”環節,即規定相關主要負責人将每年獎勵年薪的一定比例作爲風險擔保金,待項目清算審計完成後,視盈虧狀況返還。若項目盈利,不僅全額返還,還有超額獎勵;若項目虧損,則在補足跟投⼈員應承擔的虧損後,返還剩餘風險擔保金。