當前位置 : 首頁 》新聞咨詢訊 》公司動态

當前位置 : 首頁 》新聞咨詢訊 》公司動态

專欄閱讀導圖

作

者

南京卓遠研究中心 徐佳麗

Author

2022年是能源轉型爆發年,各類能源專項政策層出不窮,以構建新型能源體系,促進能源技術綠色低碳轉型發展爲政策底色,區域能源網将成爲題中要義。那麽在區域能源網加持下,能源大基建将迎來怎樣的發展?

一、引言

/Introduction/

全球能源正在加速轉型,能源和工業新格局正在演變,綠色低碳發展提速,能源産業信息化、智能化水平持續提升,能源生産逐步向集中式與分散式并重轉變,全球能源發展呈現出明顯的低碳化、智能化、多元化、多極化趨勢。而在技術進步、能源結構調整、體制改革、環境壓力以及深層次的利益博弈等因素的推動下,區域能源網絡成爲了能源産業革命的突破口。

區域能源網絡是指除了天然氣和集中式發電所提供的熱電外,還将太陽能、潮汐能、風能等可再生的清潔能源,以及其它分布式發電的電力都納入到區域能源網絡中來,以形成一個綜合性的、多元化的區域能源網,并且現在已經出現了更高階的“區域能源互聯網”形式。早在“九五”規劃中,我國就提到了建設聯合電網、統一調度,随着基礎設施發展以及技術的不斷突破,“十三五”規劃首次在頂層文件中出現能源互聯網,明确建設“源-網-荷-儲”協調發展、集成互補的能源互聯網,并在2016年的《關于推進“互聯網+”智慧能源發展的指導意見》、《關于推進多能互補集成優化示範工程建設的實施意見》等文件,明确将區域能源網作爲國家能源互聯網綜合試點示範的主要形式之一。去年的“十四五”規劃中提要加快電網基礎設施智能化改造和智能微電網建設,加強源網荷儲銜接。

在這種綜合網絡中的所有用戶,包括企業、住宅、醫院、商廈、樓宇、車輛等都實現能源共享,在共享中通過能源的交換和用量調節,使納入網絡中的各種能源得以充分利用,使區域内的能源用量從整體上達到最佳平衡。因此,區域能源網的發展将會帶動供給側與需求側的雙向互動,并更深入的推進能源大基建向用能多元化、智慧化、一體化邁進,加速産業鏈上下遊的更叠,如能源傳輸、儲能,微電網等關鍵性節點的基礎設施建設。

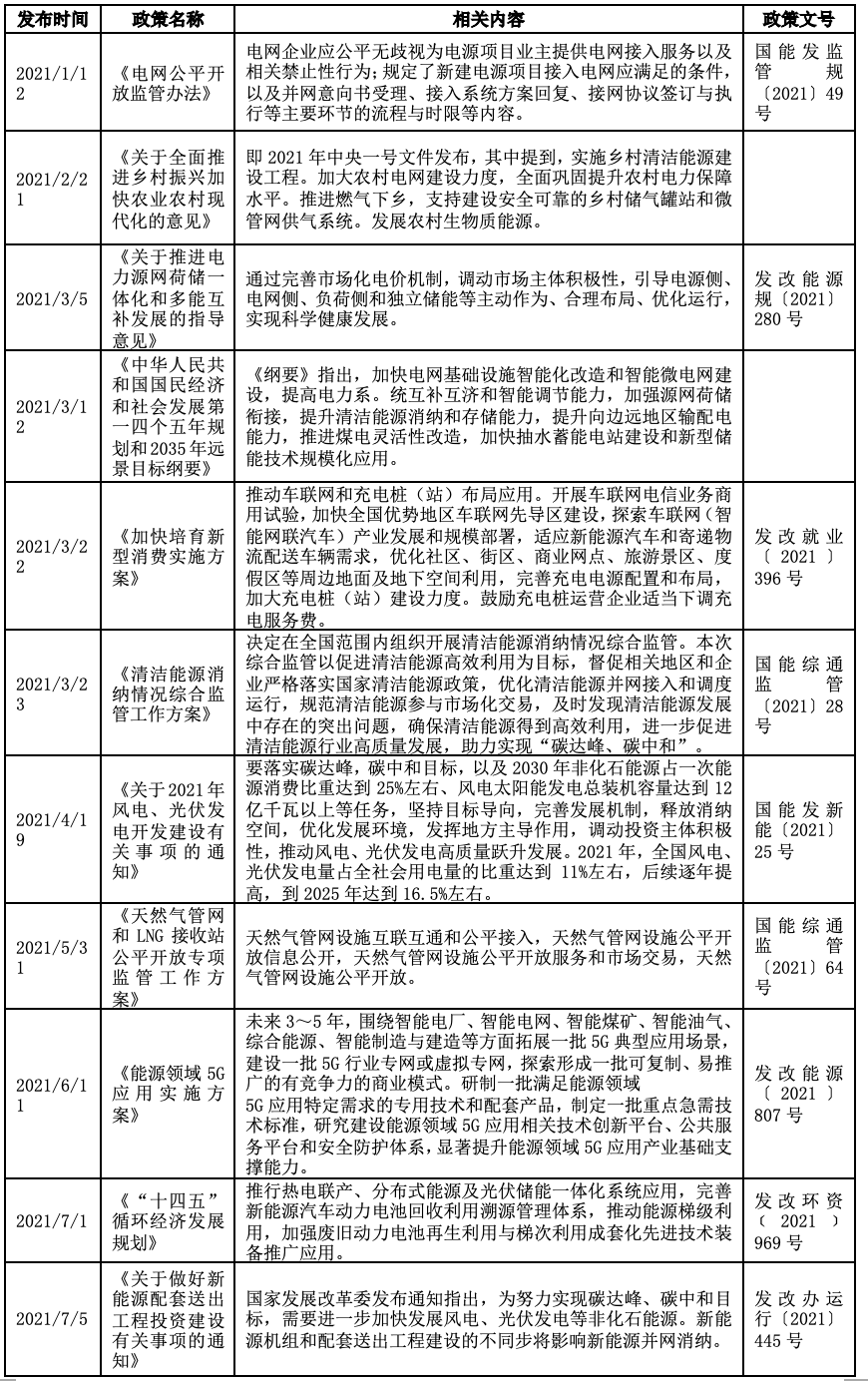

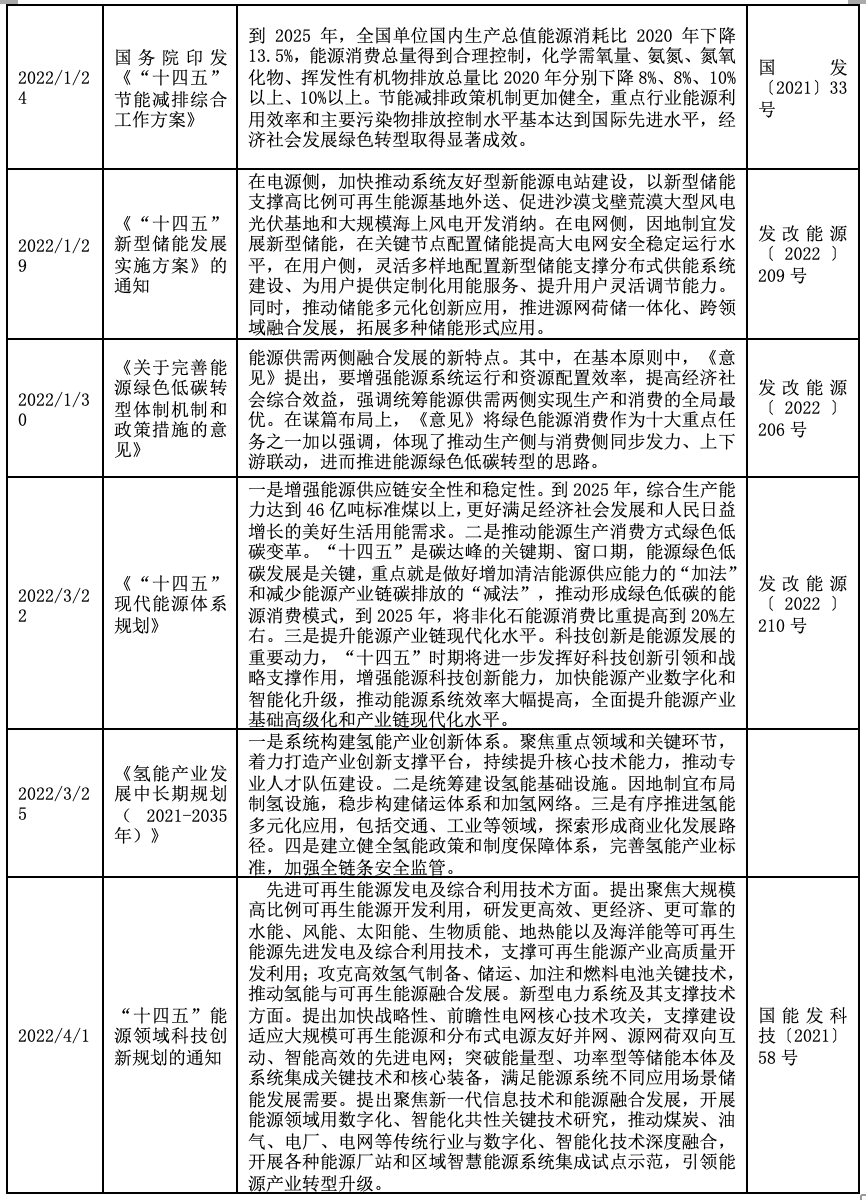

表1 近一年政策梳理

二、十大趨勢

/Ten trends/

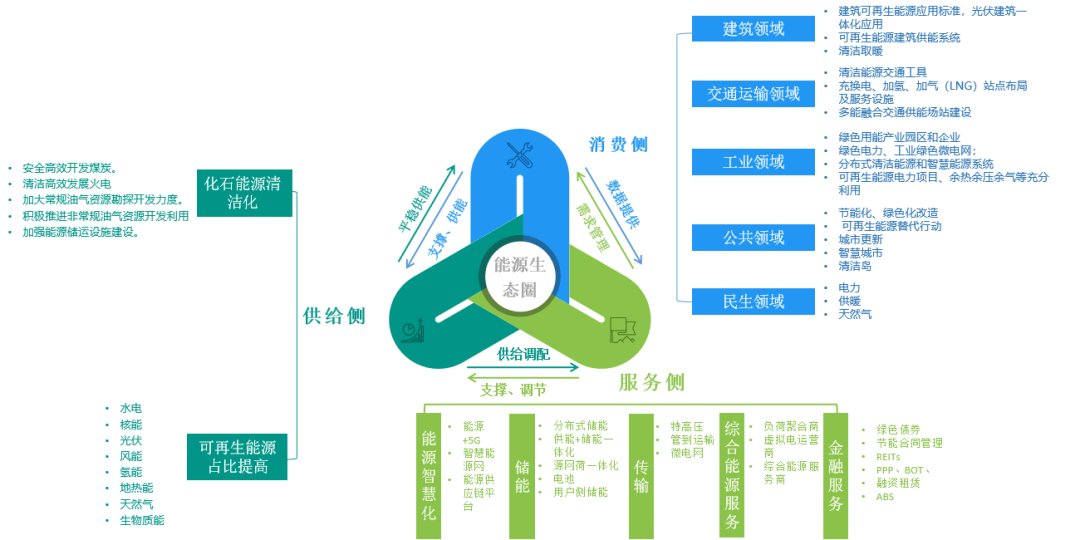

由于區域能源網絡是一種利用多能互補和智慧能源技術爲多個用戶端提供冷、熱、電的區域級綜合能源系統,在網絡中能夠實現供給、服務、消費多方耦合,另外,受清潔取暖、綠色建築、綠色工業、煤炭總量控制以及多能互補等政策影響,區域能源網絡吸引了市場的廣泛關注,不僅包括供能側,服務側,還包括了消費側。

具體來看,能源供應側主要有煤炭企業、油氣企業、天然氣供給企業、可再生能源企業,需要關注能源開采、清潔加工轉化等環節;能源服務側有傳輸企業、綜合服務、儲存、智慧化改造等企業,關注能源的運輸、數字化、存儲、金融投資等環節;能源消費側有工業企業、建築施工企業、物業公司、交通運輸企業和公共機構,主要關注工業生産、城鄉建設和居民福祉提升。三大主體最終形成能源生态圈,聚集能源服務商、産業鏈上下遊供應商、終端用戶、政府及行業機構、金融及投資機構、科研機構及高校、小微企業和創客等産業相關方,整合能源全産業、全服務、全價值鏈資源,通過信息技術創新和管理創新、商業模式創新相融合,帶動更多市場主體參與能源互聯網的價值創造和分享,不斷催生新産業新業态新模式,形成互利共赢的能源互聯網新生态。

圖1 産業鏈圖譜

趨勢一

新能源納入并網監管、分布式與集中式并舉

在現有能源形勢以及政策下,我國未來能源将呈現多元化,清潔能源占比不斷提高,新能源逐漸被納入了并網發電,同時,《清潔能源消納情況綜合監管工作方案》、《關于加快推進可再生能源發電補貼項目清單審核有關工作的通知》将新能源納入了并網監管,對項目容量、并網時間及監管規則進行了明确。對于跨區域的電力流動集中式仍然是主要建設方式,而爲了滿足區域内複雜的用戶負荷需求,區域能源網範圍内布局大量分布式能源設施,種類涵蓋分布式冷熱電三聯供CCHP、熱電聯産CHP、光伏發電、太陽能集熱、制氫站、地源熱泵等多種形式,成了集電、熱、冷、氣等多種能源形式的複合供應系統,有效實現能源的梯級利用。

趨勢二

智慧化是連通能源網絡的底層基礎

當能源革命和數字革命相融并進,建設能源互聯網,推動多種能源互聯互通、互濟互動,既是能源未來發展方向,也是推動能源轉型的重要手段。一方面,區域能源網絡作爲能源革命的實現手段和具體形态,需要以智慧化作爲技術層面支撐,包括互聯網領域ICT、物聯網、大數據和雲計算技術等。另一方面,“新基建”的數字化屬性也決定了能源數字經濟增長的基礎地位,因此能源基礎建設的數字化、智慧化數字化轉型勢不可擋。對于能源企業來說,從能源供給到能源服務,再到生态圈構建,通過數字信息化建設,可助力能源供給、綠色低碳化、能源利用節能高效化和能源運營模式生态化。

趨勢三

供給側能源結構調整,風電、光伏等新能源占比提高

區域能源網絡所使用的能源,除了天然氣和集中式發電所提供的熱電外,還将太陽能、潮汐能、風能、餘熱、廢熱及淺層地能等可再生的清潔能源,以及其他分布式發電的電力都納入到區域能源網絡中來。同時,區域能源網絡能夠督促用戶選擇利用效率高的能源形式,而在“雙碳”要求及化石能源短缺,價格提升的背景下,可再生的清潔能源占比将不斷提高,尤其是風能、光能、氫能、生物質能等低成本能源并成爲區域能源網絡中重要的能源。

趨勢四

儲能、微電網等配套産業迎來增長

要實現高比例新能源的區域能源網絡,尤其是大力發展風電、光伏産業和智能化電網建設的推進下,解決新能源的波動性成爲首要問題。因此其配套的儲能産業将迎來新一輪增長,抽水蓄能和锂電是其主要技術方向,并呈現供能+消費+儲能一體化的趨勢。如2021年以來,山西已發布10餘項有關儲能的政策,幾乎覆蓋各個應用領域,尤其是在可再生能源配置儲能、輔助服務、用戶側儲能等領域進行深入布局,全省共有25個獨立或共享儲能項目備案,項目總投資超240億元,儲能規模超3.9吉瓦/8.2吉瓦時。

集中式能源向分布式是能源轉型的方向,雖然短期内以大電網爲主的格局很難改變,但是随着我國分布式能源的推進和落地,與之配套的微電網将在能源格局中扮演越來越重要的角色。随着新能源成本和儲能成本不斷下降,微電網的經濟性已經略有顯現,市場已經進入了商業化應用的階段。《“十四五”現代能源體系規劃》提出,要創新電網結構形态和運行模式,積極發展以消納新能源爲主的智能微電網,實現與大電網兼容互補。比如,基于“微網+充電樁”的智能微網一體化儲充系統可同時實現儲能服務、充電服務和電動汽車檢測服務。

趨勢五

一體化消費模式逐漸成熟,消費者轉向産消者

一方面,随着能源系統向能源網絡轉型發展,工業領域開始打破傳統能源“豎井”模式,逐步形成能夠滿足整個工業園區各類市場主體的綜合能源服務需求,建立向電氣化轉型升級、“源-網-荷-儲”一體化,能源梯級利用和循環利用的高效模式;交通用能力争實現電動化、網聯化、智能化、共享化和綠色化“五化”融合。電動汽車、氫氣儲能等新型用能方式逐漸增多。“電氣熱冷水一體化”建築用能服務市場建設有序推進。具有規模效應的、以市場化手段聚合并集成各類能源消費者和能源消費産品及服務的新消費模式逐步出現,兼具供需互動的能源一體化。

另一方面,随着分布式光伏、風電、微電網等微能源系統陸續出現,越來越多的企業、公用建築和家庭等原作爲單純的能源消費者可望成爲能源生産者。能源消費者可以自行發電或儲能,除滿足自身用能需求外,還可在電力市場或綜合能源服務市場将餘電上網銷售供他人使用,逐步探索實現産銷用一體化。

趨勢六

能源企業爲主的多元化投資主體

區域能源網由于其規模相對較小,可以由政府、能源公司、城市投資公司和大型工業企業來牽頭進行建設和實施,并且具備更強的實用價值。目前,能源企業由于其技術較爲成熟,能源資源豐富的能源企業依舊是主要投資主體,但随着其他參賽者的轉入,未來區域能源網的投資開發主體将呈現多元化趨勢,競争加劇。除了大型供能企業外,城市供熱企業,城市燃氣集團、發電集團、地方能源集團、節能環保公司、城投公司等,依托傳統業務的投資能力、設計能力、施工建設能力、生産運營能力和全流程管理能力進行業務延伸,投資運營了一批區域能源網絡項目。

趨勢七

消費端的延伸拓寬商業模式

區域能源促進了消費端的變革,并進一步爲運營企業擴寬了商業模式。運營企業利潤來源除了傳統的供熱供冷收入、分布式電源收益、儲能調節收入、充電服務收入等,向外延伸的潛力巨大。一方面是向用戶側延伸,爲用戶提供節能改造、代運維、能源采購、用能權交易、污染物排放權交易等服務;另一方面是向園區管理服務或市政管理服務延伸,将區域能源網平台與園區或市政管理平台互聯,實現物聯網基礎設施、互聯網平台、數據資源的共享複用,促進物業管理、智能安防、辦公服務、金融服務、污水處理、環境衛生、廢棄物管理等園區服務高質量運行。

趨勢八

地方政府以規劃形式推進行項目統籌

地方政府結合新能源城市、低碳城市、生态城市、綠色能源縣、綠色建築、無廢城市、城市更新等城市活動,通過規劃的形式對區域能源網絡的建設進行統籌。一方面,多個地區在“十四五規劃”中提出要将生物質能、地熱能、太陽能等轉化爲電能、熱能,并入到電網、熱網或者存儲到儲能設備中,充分就近消納可再生能源,并且鼓勵區域能源協同供應熱和冷,以提高能源效率。另一方面,地方政府将區域能源網理念融入到了地方相關能源專項規劃制定過程中,包括城市能源規劃、城市電力規劃、城市節能規劃、城市清潔取暖規劃、城市餘熱産業規劃、城市綠色建築規劃、開發區總體規劃、開發區控制性詳細規劃等,并完善價格政策、補貼政策等,有力推動利用工業餘熱、地熱能、太陽能、生物質能、天然氣等清潔能源的區域能源網項目成功落地。

趨勢九

供能、消費、服務多方主體合作開發

區域能源網絡是能源、技術、用戶渠道等多種資源的耦合,内部主體資源禀賦差距巨大,因此多方主體的合作開發将會進一步加強。分别位于供能、消費、服務三個方位的能源企業、園區開發商、産城開發企業、城市建設投資集團、交通、建築、生産制造企業等之間可以加強合作,比如園區開發企業作爲産業園區投資和運營的主體,具有專業、系統的運作能力和較高的決策效率,可以爲區域能源網項目的規劃設計和投資建設創造更好的條件。例如,華夏幸福與新奧能源、國電能源等已合作開發了區域能源網項目。合作方式除了戰略聯盟,簽訂合作協議外,還可以通過股權多元化引入戰略投資人、并購上市企業等方式引入技術,投資設立新企業等方式獲取所需要的戰略性資源,實現資源整合和業務融合優化。

趨勢十

融資模式多元化,公募REITs及EMC受到關注

目前能源基建投融資方式較爲多元,除了傳統DBT模式、DBO模式、EPC模式、O&M模式、PPP、BOT、融資租賃、ABS等外,基于其規模相對較小的特征,公募REITs和合同能源管理(EMC)受到了重點關注并在該領域取得了快速發展。其中,EMC并不是創新的融資渠道,但是在節能減排和區域能源網絡發展的背景下,其不僅可以成爲區域能源建設的新的融資渠道,也可以成爲企業能源服務的商業模式之一,關注熱度不斷上升。